- Декларация при закрытии ИП на УСН

- Когда сдавать декларацию при закрытии ИП

- Когда платить страховые взносы при закрытии ИП

- Можно ли закрыть бизнес с долгами

- Какие документы нужны для снятия ИП с учёта

- Заявление по форме Р26001

- Квитанция на госпошлину для ликвидации ИП

- Ликвидация ИП по шагам

- Закрытие ИП с долгами

- Закрытие ИП через процедуру банкротства

- Что надо запомнить о прекращении деятельности индивидуальным предпринимателем

Декларация при закрытии ИП на УСН

Предпринимательская деятельность физического лица может быть прекращена в любой момент. Снятие ИП с учёта не займёт много времени, надо только подать заявление по форме Р26001 и заплатить пошлину в размере 160 рублей.

Через 5 рабочих дней ИФНС направит бывшему предпринимателю лист записи из государственного реестра. Этот документ подтверждает прекращение деятельности ИП. Остаётся ещё сдать отчётность, а также провести окончательные расчёты с бюджетом.

В нашей статье вы найдёте пример декларации по УСН Доходы при закрытии ИП и узнаете все особенности её заполнения.

Когда сдавать декларацию при закрытии ИП

Налоговым периодом на упрощённой системе налогообложения является календарный год. В общем порядке ИП на упрощёнке отчитываются не позднее 25 апреля за предыдущий год.

Если же речь идёт о сдаче декларации в случае прекращения деятельности на УСН, то есть специальные сроки, указанные в статье 346.23 НК РФ:

- не позднее 25-го числа месяца, следующего за месяцем, в котором согласно поданному уведомлению, добровольно прекращена деятельность на УСН;

- не позднее 25-го числа месяца, следующего за кварталом, в котором налогоплательщик утратил право применять УСН.

Однако специальных сроков именно для ИП, который не просто прекращает деятельность на упрощённой системе, но и снимается с учёта, НК РФ не установил.

В связи с этим есть две разных позиции фискальных органов.

- Сдать декларацию при закрытии ИП надо в те же сроки, что и при добровольном уходе с УСН (письмо Минфина от 05.03.2019 № 03-11-11/14121).

- Декларация после снятия предпринимателя с учёта сдаётся в общие для всех сроки, то есть после окончания отчётного года (письмо ФНС от 08.04.2016 № СД-3-3/1530). Ведь пункт 2 статьи 346.23 НК РФ применяется, если налогоплательщик направил уведомление об уходе с УСН, а при закрытии ИП оно не подаётся.

Напомним также, что в соответствии со статьей 346.21 НК РФ налог перечисляется в те же сроки, которые установлены для подачи декларации.

Таким образом, у предпринимателя, который снялся с учёта, есть все основания сдать последнюю декларацию УСН и заплатить налог по ней в общие для всех сроки. То есть не позднее 25 апреля года, следующего за годом закрытия ИП.

Однако учитывая спорную позицию Минфина, мы рекомендуем нашим пользователям отчитываться не позднее 25-го числа месяца, следующего за месяцем снятия ИП с учёта.

Когда платить страховые взносы при закрытии ИП

Для подготовки декларации УСН при закрытии ИП имеет большое значение срок, в который перечислена оставшаяся часть страховых взносов.

Казалось бы, статья 432 НК РФ чётко устанавливает, что сделать это необходимо в течение 15 календарных дней с даты закрытия ИП. Однако учесть для уменьшения налога взносы, перечисленные после снятия с учёта, уже нельзя. Об этом Минфин, в частности, сообщает в письме от 27.08.

Поэтому ещё до подачи заявления Р26001 предпринимателю на УСН надо рассчитать сумму налога к уплате, чтобы понимать, какую часть можно компенсировать взносами. Взносы, перечисленные после закрытия ИП, в зачёт уже не пойдут и в декларации не указываются.

Рассчитать, сколько взносов надо перечислить за период ведения предпринимательской деятельности в текущем году можно с помощью нашего калькулятора.

Можно ли закрыть бизнес с долгами

Начнем с того, возможна ли ликвидация ИП с долгами. Ведь причиной прекращения деятельности часто становятся убытки в бизнесе и задолженности перед бюджетом. Можно ли сняться с налогового учёта в этом случае?

Да, можно, однако это не означает, что долги перед кредиторами и государством будут автоматически списаны. Ведь обязательства в данном случае возникли у конкретного физического лица, зарегистрированного в качестве ИП. И снятие индивидуального предпринимателя с налогового учёта на эти обязательства никак не влияет.

Об этом, в частности, ФНС сообщает в письме от 13.08.2010 N ШС-37-3/9075@: «Таким образом, прекращение физическим лицом деятельности в качестве индивидуального предпринимателя не является обстоятельством, которое влечет прекращение возникшей от осуществления такой деятельности обязанности по уплате налога». Если предпринимательская деятельность зашла в тупик и долги платить нечем, то после закрытия ИП рекомендуется пройти процедуру банкротства.

При этом всего несколько лет назад разрешалась только ликвидация ИП без долгов. Перед закрытием бизнеса надо было получить справку об отсутствии задолженностей по взносам. И если фонд не выдавал эту справку, ИФНС не снимала предпринимателя с учёта. В результате долги по взносам росли, хотя бизнесом предприниматель уже давно не занимался. Но сейчас подобная практика прекращена, поэтому налоговая инспекция обязана принять у вас заявление по форме Р26001.

Какие документы нужны для снятия ИП с учёта

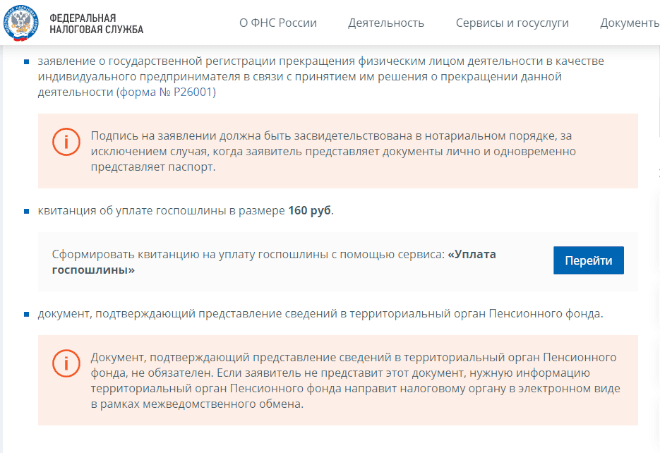

Документы, которые надо подготовить для прекращения индивидуальной предпринимательской деятельности, перечислены в статье 22. 3 закона от 08.08.2001 N 129-ФЗ:

- заявление по форме Р26001;

- квитанция об уплате госпошлины;

- документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда РФ (с 2023 года ПФР и ФСС объединились в Социальный фонд России).

Такой же перечень приводится на сайте ФНС. Причём, особо подчеркивается, что документ, подтверждающий представление сведений в территориальный орган Пенсионного фонда, не обязателен. Ведь если заявитель его не представит, ИФНС самостоятельно запросит сведения по межведомственному запросу.

Заявление по форме Р26001

Форма заявления Р26001 утверждена приказом ФНС России от 31.08.2020 № ЕД-7-14/617@. В бланке всего одна страница, где надо указать следующие сведения:

- код ОГРНИП;

- полное имя индивидуального предпринимателя;

- код ИНН;

- контактные данные: телефон и email;

- способ получения документа, подтверждающего снятие ИП с учёта: лично заявителю, почтой или доверенному лицу.

Объяснять причины, по которым предприниматель прекращает бизнес, или указывать сумму задолженности перед бюджетом и партнёрами не требуется. Заранее подписывать заявление Р26001 не надо, потому что подпись заявителя должен удостоверить налоговый инспектор или нотариус.

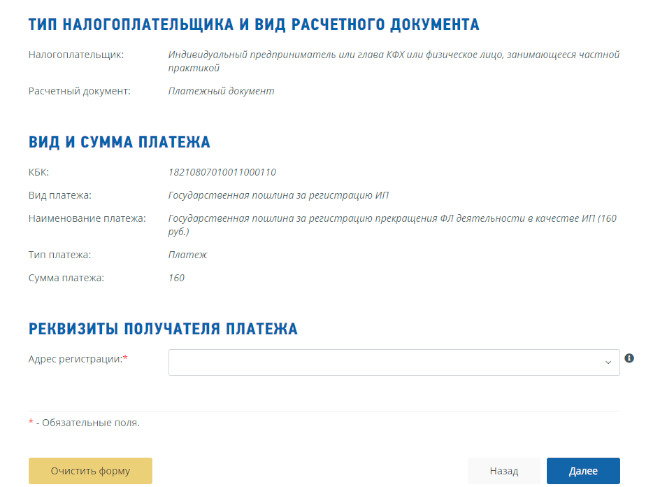

Квитанция на госпошлину для ликвидации ИП

Ликвидация ИП без электронной цифровой подписи заявителя обойдётся в 160 рублей. Именно такую сумму составляет госпошлина за снятие предпринимателя с учёта. Но за ликвидацию ИП можно не платить, если документы направляются, заверенные ЭЦП. Если же электронной подписи у предпринимателя нет, то пошлина обязательна.

Квитанция оплачивается на реквизиты регистрирующего налогового органа. Если вы не меняли прописку, скорее всего, это будет та же налоговая инспекция, где проводилась регистрация ИП. В случае сомнений можно уточнить нужные контакты на горячей линии Федеральной налоговой службы или в ближайшей ИФНС.

А можно подготовить квитанцию для оплаты пошлины с помощью бесплатного сервиса ФНС. В этом случае нужные реквизиты будут заполнены автоматически, надо только указать свой адрес регистрации.

Если вы планируете провести ликвидацию ИП через МФЦ, то выбирайте в поле «Тип платежа» соответствующее описание. Но только заранее уточните, какой именно многофункциональный центр принимает документы.

Читайте также:

- Можно ли приостановить деятельность ИП

Закрытие ИП без сдачи декларации является серьезным нарушением законодательства и может повлечь за собой штрафы и другие административные наказания. Подача декларации по налогам является обязательным для всех предпринимателей, включая тех, кто закрывает свое дело. Нарушение этого требования может привести к уголовной ответственности за уклонение от налогов.

При закрытии ИП необходимо уведомить налоговые органы о прекращении деятельности и предоставить все необходимые документы, включая декларации по налогам. Необходимо помнить, что закрытие ИП без сдачи декларации может быть обнаружено налоговыми органами при проверке или аудите, что может привести к штрафам и другим негативным последствиям.

Предприниматели, закрывающие свое дело, должны быть внимательны к соблюдению всех требований законодательства и не допускать нарушений при сдаче деклараций и отчетности. В случае возникновения вопросов или затруднений, рекомендуется обратиться к специалистам в области налогообложения для консультации и помощи.

Подведем итоги: закрытие ИП без сдачи декларации является нарушением законодательства и может привести к серьезным последствиям, включая штрафы и другие административные наказания. Предприниматели, закрывающие свое дело, должны быть внимательны к соблюдению всех требований по закрытию бизнеса, включая предоставление деклараций и отчетности. В случае возникновения вопросов необходимо обращаться к специалистам в области налогообложения для консультации и помощи. Нарушение законодательных требований при закрытии ИП может привести к серьезным последствиям и уголовной ответственности за уклонение от налогов.

Ликвидация ИП по шагам

А теперь детально опишем процедуру ликвидации ИП. Пошаговая инструкция поможет вам самостоятельно пройти этот путь быстро и без неприятных последствий.

Шаг 1. Увольте своих работников и сдайте отчётность по ним

ИП без работников этот шаг пропускают, а работодателям придётся потратить на закрытие бизнеса чуть больше времени.

В соответствии со статьей 180 ТК РФ работников надо уведомить об увольнении не позже, чем за два месяца до прекращения работы, но это требование относится только к организациям. Для ИП такой срок не установлен, однако предприниматель должен подать в службу занятости уведомление об увольнении персонала за две недели до этого. Поэтому обычно и работников уведомляют в этот же срок — за две недели. Необходимо также оформить кадровые документы (приказ об увольнении и записку-расчёт), выплатить работнику зарплату и внести запись в трудовую книжку.

В фонды и ИФНС сдают последнюю отчётность по работникам. А в течение 15 дней после сдачи отчётов необходимо перечислить страховые взносы за сотрудников.

Шаг 2. Снимите с учёта ККТ и закройте расчётный счёт

Этот шаг обязателен не для всех ИП, а только тех, у кого был зарегистрирован кассовый аппарат или открыт расчётный счёт.

Снятие ККТ с учёта оформляется заявлением по форме, утверждённой Приказом ФНС от 08.09.2021 № ЕД-7-20№799@.

В принципе, налоговая инспекция снимает ККТ с учёта автоматически, как только в ЕГРИП будет внесена запись о прекращении предпринимательской деятельности. Однако в этом случае передать кассовый аппарат другому владельцу будет проблематично, поэтому рекомендуем всё-таки снимать ККТ с учёта по заявлению.

Одновременно с этим можно обратиться в банк для закрытия расчётного счёта. Здесь никаких крайних сроков не установлено, т.е. счёт может оставаться открытым и после ликвидации ИП, но за его обслуживание придётся платить, если тариф это предусматривает. В зависимости от банка процедура закрытия р/с может занять около недели или чуть больше. Все подробности можно узнать в самом кредитном учреждении.

Шаг 3. Подготовьте и подайте документы для ликвидации ИП

Перечень документов для прекращения предпринимательской деятельности мы уже рассмотрели выше, он очень простой – заявление Р26001 и квитанция на 160 рублей.

Документы могут быть поданы лично в ИФНС или направлены почтой (в этом случае подпись заявителя в форме Р26001 должен заверить нотариус). Закрытие ИП через МФЦ может оказаться самым удобным вариантом, если ближайший к вам центр оказывает такие услуги. Однако таких МФЦ не так много.

Ликвидация ИП через Госуслуги на самом портале невозможна, т.к. это неэлектронная услуга. В данном случае Портал может только предоставить информационную поддержку, т.е. описать процедуру прекращения предпринимательской деятельности.

Например, здесь можно узнать о причинах отказа в ликвидации:

- непредставление необходимых документов;

- подача заявления в ненадлежащий регистрирующий орган;

- несоблюдение нотариальной формы заявления, если она необходима;

- подписание заявления неуполномоченным лицом.

Если же вас интересует именно онлайн-способ снятия ИП с учёта, то при наличии ЭЦП надо обратиться на сайт ФНС. Ликвидация ИП через Госуслуги таких возможностей не предоставляет.

На шестой рабочий день после получения заявления Р26001 налоговая инспекция направляет на электронный адрес заявителя лист записи ЕГРИП о снятии предпринимателя с учёта. При желании получить бумажный документ о закрытии ИП надо обратиться с заявлением в этот регистрирующий орган.

Шаг 4. Заплатите за себя страховые взносы

Предприниматели без работников, а также ИП-работодатели должны перечислить оставшуюся сумму страховых взносов за себя в течение 15 дней после снятия с учёта (статья 432 НК РФ). Рассчитать сумму к уплате можно на нашем калькуляторе взносов. Однако, если вы хотите учесть эту сумму при расчёте налога на УСН, взносы надо перечислить ещё до закрытия ИП.

Шаг 5. Сдайте декларации и заплатите налоги

Срок сдачи последней отчётности и уплаты налогов зависит от системы налогообложения ИП:

- ПСН – на этом режиме нет деклараций, а налог предприниматель платит в виде стоимости патента, т.е. до конца срока его действия надо перечислять нужную сумму;

- УСН и ЕСХН – сдать декларацию и заплатить налог необходимо не позже 25 числа месяца, следующего за месяцем снятия ИП с учёта;

- ОСНО – на этом режиме два разных налога: сдать 3-НДФЛ надо в течение 5 дней после закрытия ИП, налог заплатить в течение 15 дней; НДС – не позже 25 числа месяца, следующего за кварталом закрытия.

На этом процедура прекращения предпринимательской деятельности завершена. Помните, что хранить документы, подтверждающие расчёт и уплату платежей в бюджет надо минимум 4 года после закрытия бизнеса (статья 23 НК РФ). В течение этого периода ИФНС может инициировать проверку деятельности ИП.

- Последствия принудительного исключения недействующего ИП из ЕГРИП

Закрытие ИП с долгами

Закрытие ИП в ситуации, когда бизнес не пошел, и предприниматель не может оплатить страховые взносы даже за себя, можно назвать вынужденным. Сняться с регистрационного учета имеет смысл, хотя бы ради того, чтобы прекратилось дальнейшее начисление взносов. Что касается любых задолженностей физического лица, полученных в результате неэффективной предпринимательской деятельности, то здесь есть два важных момента:

- Налоговая инспекция не имеет права отказать в закрытии ИП при наличии задолженностей по налогам или взносам. В Информации ФНС «О снятии индивидуальных предпринимателей с учета» от 27.06.2014 говорится, что «Задолженность по уплате страховых взносов, если таковая имеется у предпринимателя, причиной для отказа в снятии с учета не является». До 2011 года закрытие ИП без справки по уплате страховых взносов было невозможно, чем фонды и пользовались. Сейчас статья 22.3 закона «О государственной регистрации» требует при снятии предпринимателя с учета только документа, подтверждающего представление им в ПФР сведений о персонифицированном учете. Если ИП этот документ не представит, то ФНС запросит его из фондов самостоятельно.

- Долги физического лица при закрытии ИП никуда не деваются. В этом и заключается полная имущественная ответственность индивидуального предпринимателя.

Действовать при закрытии ИП с долгами надо так же, как мы рассмотрели выше: уволить работников; закрыть расчетный счет; снять с учета кассовый аппарат; подать в налоговую инспекцию заявление по форме № Р26001 и квитанцию об уплате пошлины; сдать отчетность; получить уведомление о снятии с учета и выписку из ЕГРИП.

Что делать с долгами? Хорошо бы, конечно, погасить их как можно раньше, потому что по вступившему в силу судебному решению взыскание будет распространяться на все имущество предпринимателя, в том числе и то, которое не применялось им в бизнесе, или было приобретено до его начала. В случае, когда сумма долга превышает 10 000 рублей, может быть применена и мера, запрещающая должнику выезд за границу РФ.

Обратите внимание — существует перечень имущества, забрать которое за долги физического лица невозможно. Приводится он в статье 446 ГПК РФ, и в нем указаны: единственное жилье должника и земельный участок, на котором оно находится (за исключением предмета ипотеки); предметы обычной домашней обстановки и обихода; вещи индивидуального пользования; домашний скот и постройки и др.

Если ваш контрагент настроен решительно, то судебные разбирательства могут длиться в пределах обычного срока исковой давности в три года. По взносам и налогам ситуация следующая:

- Согласно статье 45 закона № 212-ФЗ «О страховых взносах», лицо не может быть привлечено к ответственности, если со дня вынесения такого решения истекло три года. Требование о погашении задолженности фонды могут выставить не сразу после закрытия ИП, а значит, срок исковой давности будет составлять более трех лет.

- Задолженность по налогам тоже может быть обнаружена не сразу, при этом срок давности ее выявления не установлен. Налоговая инспекция вполне может заявить в 2018 году требование об уплате недоимки по налогу за 2013 год. Далее процедура взыскания зависит от того, в каком порядке она будет проходить — судебном или внесудебном.

Так что долги, оставшиеся от предпринимательской деятельности, могут напоминать о себе после закрытия ИП дольше трех лет. Кстати, все документы, касающиеся бизнеса, надо хранить 4 года, а налоговая инспекция может устроить проверку вашей деятельности за период трех лет, предшествующих снятию с учета.

Закрытие ИП через процедуру банкротства

Банкротство ИП может стать выходом в ситуации, когда долгов очень много, и отдавать их в данный момент нечем. Сама эта процедура потребует значительных средств (от 200 тыс. руб. для вознаграждения услуг конкурсного управляющего) и не менее шести месяцев по времени.

Имущество предпринимателя, которым он владел на момент банкротства (за исключением указанного в ст. 446 ГПК РФ), будет распродано для погашения имеющихся обязательств в порядке очередности: долги по зарплате, по налогам и сборам, прочие кредиторы. Если на погашение всех долгов имущества не хватило, то банкротство прекращает все оставшиеся требования кредиторов, кроме требований о возмещении вреда, причиненного жизни или здоровью и о взыскании алиментов. Начать новый бизнес в статусе ИП бывший индивидуальный предприниматель сможет только через пять лет после признания его банкротом.

Начать процедуру банкротства можно, имея долги уже от 10 тыс. рублей, которые ИП не в состоянии погасить дольше трех месяцев (ст. 33 закона № 127-ФЗ «О несостоятельности), но вести процесс самостоятельно не получится. Чтобы узнать специфику банкротства в конкретном случае, надо обращаться к узкоспециализированным юристам, т.к. здесь есть много важных нюансов.

Что надо запомнить о прекращении деятельности индивидуальным предпринимателем

- Закрытие ИП возможно добровольно (по заявлению или иску о признании ИП банкротом) или в принудительном порядке.

- Наличие задолженностей (по зарплате, налогам, взносам, перед другими кредиторами) не является основанием для снятия ИП с учета.

- Имущественная ответственность бывшего предпринимателя переходит на его имущество, как физического лица (кроме перечня, указанного в статье 446 ГПК РФ).

- Перед закрытием ИП надо: уволить работников; сдать отчетность за работников; сняться с учета в фондах; закрыть расчетный счет; снять с учета ККТ; провести сверку расчетов с ФНС, фондами и контрагентами (рекомендуется).

- При наличии значительных долгов стоит оценить целесообразность инициирования банкротства.

- Хранить документы по предпринимательской деятельности надо минимум 4 года, и быть готовыми к тому, что налоговая инспекция может провести проверку и после прекращения статуса ИП.

- Последствия принудительного исключения недействующего ИП из ЕГРИП

История 1:

Я представлял интересы клиента, который оказался в неприятной ситуации. Он закрыл свое индивидуальное предприятие (ИП) без сдачи декларации. Казалось бы, это может показаться незначительной проблемой, но в реальности оказалось, что это имело серьезные последствия.

После закрытия ИП клиент получил письмо от налоговой инспекции с требованием предоставить декларацию об уплате налогов за последний налоговый период. Он не стал обращать на это внимание, поскольку считал, что закрытие ИП освобождает его от таких обязательств.

Однако, через несколько месяцев клиент узнал, что налоговая инспекция начала проверку его деятельности и вынесла решение о начислении штрафа за несдачу декларации. Штраф составлял значительную сумму, которую клиент не мог позволить себе заплатить.

Я решил помочь клиенту и изучил его дело. Оказалось, что закрытие ИП не освобождает от обязанности сдавать декларацию, особенно если на момент закрытия ИП были нерасчетные счета или незавершенные налоговые проверки.

На основании этой информации я подготовил аргументированное обращение в налоговую инспекцию, объясняя, что клиент не знал о необходимости сдачи декларации и просил снизить или отменить наложенный штраф. В обращении я также указал на то, что клиент готов сотрудничать и исправить свою ошибку.

После отправки обращения мы получили ответ от налоговой инспекции, в котором они выразили готовность рассмотреть нашу просьбу. В дальнейшем были проведены переговоры с налоговой инспекцией, в ходе которых мы предоставили дополнительные доказательства непреднамеренности нарушений.

В результате налоговая инспекция согласилась снизить штраф до разумного уровня, что клиент смог заплатить без серьезных финансовых потерь. Это было важным уроком для клиента, который теперь понимал необходимость соблюдать налоговые обязательства и следить за своей декларацией.

История 2:

Вторая история, с которой мне пришлось столкнуться, связана с закрытием ИП без сдачи декларации, но с некоторыми особенностями. В данном случае клиенту было предъявлено обвинение в уклонении от уплаты налогов.

В ходе проверки деятельности ИП клиенту было обнаружено, что он не сдал декларацию и не уплатил соответствующие налоги за последние несколько налоговых периодов. Налоговая инспекция решила привлечь клиента к ответственности за уклонение от уплаты налогов и предъявила обвинение.

Клиент обратился ко мне за помощью, так как не знал, как справиться с ситуацией. Я провел подробное изучение его дела и обнаружил, что клиент действительно не сдал декларацию, но при этом у него не было намерения уклоняться от уплаты налогов.

На основании этой информации я подготовил аргументированную защиту клиента. Мы представили доказательства того, что клиент не имел нарушительных намерений и не осознавал своих обязательств по сдаче декларации. Мы также подчеркнули, что клиент готов сотрудничать с налоговой инспекцией и исправить свои ошибки.

В ходе судебного процесса нам удалось доказать, что клиент не совершал умышленных действий по уклонению от уплаты налогов. Суд принял во внимание наши аргументы и решил снизить санкции, привлеченные к клиенту.

В результате клиент был освобожден от обвинений в уклонении от уплаты налогов, и ему был предоставлен срок для сдачи декларации и уплаты налогов. Клиент был благодарен за помощь и обязался быть более внимательным в отношении своих налоговых обязательств в будущем.

По завершении этих дел я осознал, что закрытие ИП без сдачи декларации может иметь серьезные последствия для предпринимателей. Поэтому я всегда рекомендую своим клиентам тщательно следить за своими налоговыми обязательствами и соблюдать требования налоговых органов. Это помогает избежать неприятностей в будущем и сохранить хорошую репутацию в бизнесе.