- В кредитной истории появились заявки на получение микрозаймов

- Где мошенники берут паспортные данные и зачем они им нужны

- Почему МФО отказывают мошенникам, которые похитили ваши паспортные данные

- Миф 1: МФО никто не контролирует. Кредиторы могут делать все что угодно и их не накажут

- Миф 2: в МФО нет границ по процентам. Могут начислить хоть 500% годовых

- Миф 3: МФО выдают только небольшие суммы

- Где живут и кем работают клиенты МФО

- Есть ли у клиентов МФО другие долги

- Для чего россияне берут микрокредиты

В кредитной истории появились заявки на получение микрозаймов

Я постоянно проверяю свою кредитную историю. В последнее время замечаю там заявки в МФО, в которые я не обращался.

Думаю, мои персональные данные попали в лапы мошенников. Теперь они периодически пытаются взять деньги за мой счет. К счастью, все микрофинансовые компании пока отказывают, но сама ситуация меня беспокоит.

Можно ли заранее отказаться от получения займов во всех возможных МФО или хотя бы в тех, где оформляют заявки онлайн? Например, написать в Центробанк и запретить выдавать займы по моему паспорту?

И насколько плохо для моей кредитной истории, что в ней появляются записи о заявках на получение займов и отказах в них?

Евгений, возможно, вы подавали заявки на займы, но забыли об этом. Так бывает, когда человек покупает что-нибудь в кредит или в рассрочку. Менеджеры некоторых магазинов рассылают заявки сразу по нескольким МФО по принципу «хоть кто-нибудь да одобрит».

разобрался с мошенническими займами

Либо же вы пользовались сервисами для подбора микрозаймов. Такие сайты тоже отправляют заявки по всем организациям, а потом показывают клиенту одобренные варианты.

Если вы уверены, что не пытались оформить заем, значит, мошенники сделали это за вас. Хорошо, что вы регулярно проверяете кредитную историю. Большинство людей этого не делают, поэтому узнают, что на них повесили долг, от коллекторов или от приставов.

Т—Ж писал о том, что обычно делают аферисты с похищенными паспортными данными. Вот, почитайте:

- На мое имя открыли фирму-однодневку

- 10 вещей, которые может сделать мошенник, завладевший данными вашего паспорта

- На мои документы набрали кредитов, и теперь я злостный неплательщик

Ситуация неприятная, но не безнадежная. Давайте разберемся, как помешать мошенникам обогащаться за ваш счет.

Как экономить, меньше тратить и больше зарабатывать

Рассказываем в нашей бесплатной рассылке. Подпишитесь, чтобы получать на почту лучшие статьи дважды в неделю

Подписаться

Подписываясь, вы принимаете условия передачи данных и политику конфиденциальности

Где мошенники берут паспортные данные и зачем они им нужны

Я видел множество форумов и телеграм-каналов, где аферисты предлагают сотрудникам государственных и частных компаний заработать. Для этого просят пересылать им сканы паспортов клиентов за вознаграждение.

Вообще-то так нельзя. За подобные действия работнику грозит уголовная ответственность и лишение свободы на срок до 4 лет. Но не всех это останавливает.

Другой вариант похищения паспортных данных — это взлом. Например, человек когда-то отправлял по электронной почте фото паспорта. Злоумышленник может взломать его почтовый ящик, зайти в «отправленные» и найти фотографии.

После того как паспортные данные попадают в руки мошенников, они расходятся по рукам, перепродаются и обмениваются. Но аферистам нужны деньги, а не фотографии паспортов. Наиболее простой и удобный способ превратить их в деньги — онлайн-займы , которые оформляются дистанционно.

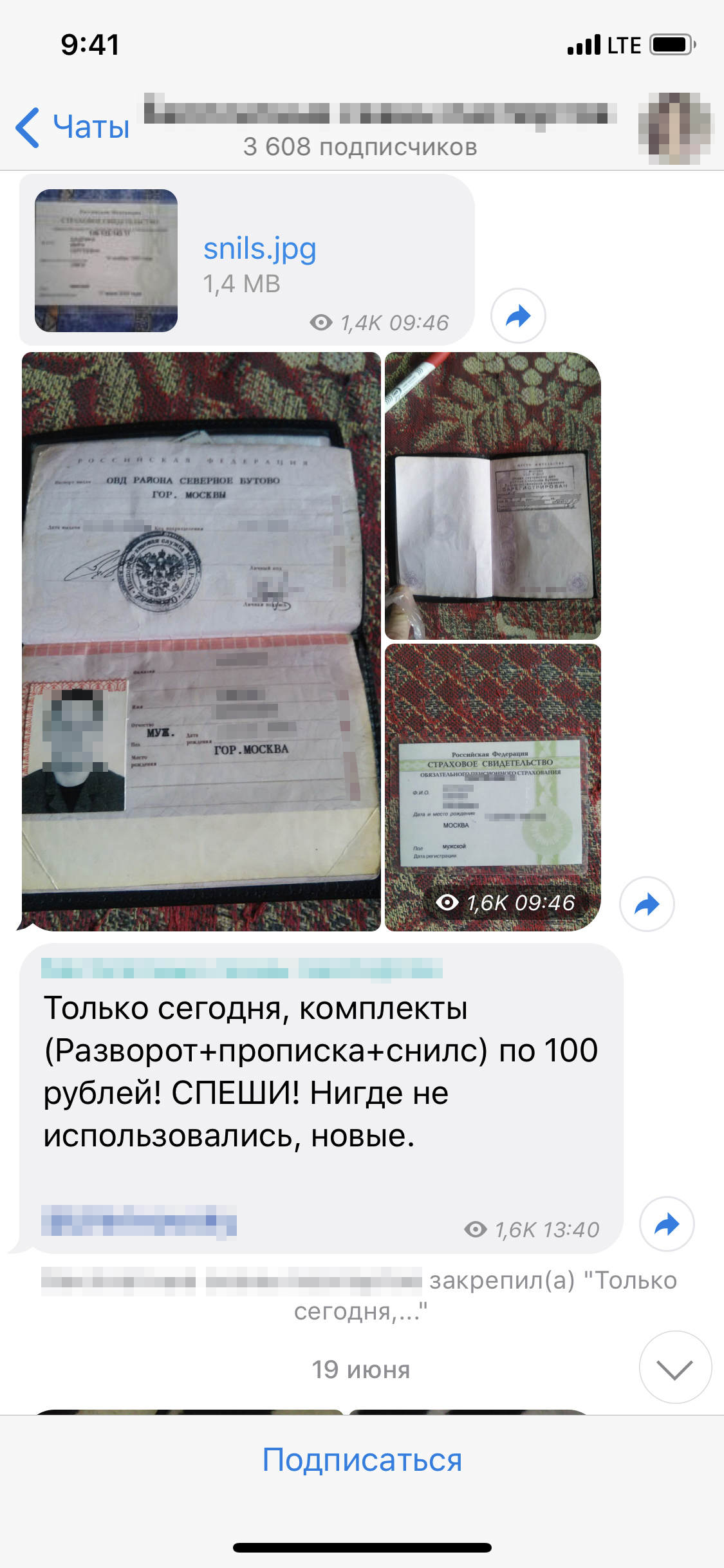

Один из каналов в Телеграме, где можно купить фотографии чужих документов — паспортов, СНИЛС

Почему МФО отказывают мошенникам, которые похитили ваши паспортные данные

Для получения онлайн-займа не нужно идти в офис МФО, показывать свое лицо и оригинал паспорта. Этим и пользуются мошенники — они рассылают заявки с чужими паспортными данными по разным организациям.

В эту ситуацию вынужден был вмешаться Центробанк. Он настойчиво попросил микрофинансистов тщательнее проверять онлайн-заявки.

Вот какие способы для борьбы с мошенниками сейчас применяют МФО:

- Перечисляют деньги только на именную банковскую карту или электронный кошелек, который зарегистрирован на заемщика. Поэтому мошеннику недостаточно указать чужие паспортные данные. Нужно еще каким-то образом оформить на жертву карту или кошелек. Получить банковскую карту на чужое имя сложно, практически невозможно, а вот с кошельками все обстоит проще. В сети есть умельцы, которые за небольшую сумму предлагают идентифицировать кошелек по нужным паспортным данным. Есть сайты, где продают готовые комплекты — скан паспорта и кошелек.

- С помощью сотовых операторов определяют, принадлежит ли заемщику телефонный номер из заявки. Если номер оформлен на кого-то другого — это подозрительно. Поэтому аферисты сначала получают симкарту по чужим данным, а потом используют ее для займов.

- Просят клиентов прислать им селфи с паспортом в руках.

- Звонят заемщику и задают ему контрольные вопросы, чтобы убедиться — он именно тот, за кого себя выдает. Например, уточняют информацию из кредитной истории: «Когда брали последний кредит? Когда вносили последний платеж?» Мошенник сможет быстро ответить на такие вопросы, только если знает наизусть кредитную историю жертвы.

Еще МФО может распознать мошенника по тому, как он заполняет заявку на займ. Вот как это работает. Есть стандартная модель оформления заявки. Специальная система записывает и анализирует все действия посетителей на сайте. Если человек действует нестандартно — возможно, это мошенник. Его будут проверять тщательнее.

Например, нормальный клиент при первом обращении сначала посещает разделы сайта с условиями предоставления займов и способами возврата. А вот мошенник не читает такую информацию, ведь он не планирует отдавать деньги.

Обычно клиенты заполняют анкету, набирая информацию вручную. А мошенник может скопировать ее из экселевской таблички с персональными данными своих жертв. Еще странно, когда человек начинает писать одну фамилию, потом стирает и вводит другую. Подозрительно, если пишут ФИО или дату рождения очень долго либо с опечатками — обычно люди хорошо помнят, кто они и когда родились.

Таких параметров — сотни, их рассматривают в совокупности. Понятно, что и честный клиент может скопировать свои паспортные данные откуда-нибудь. Но чем больше странностей, тем выше вероятность отказа.

Думаю, что из-за таких проверок мошенникам пока и не удается получить деньги в долг от вашего имени. Но вы правильно беспокоитесь — не все МФО соблюдают инструкции Центробанка и используют эти методы. Рано или поздно преступники могут найти организацию, которая не слишком заморачивается с проверкой клиентов. Если им это удастся, действуйте по нашей инструкции.

Одним из основных рисков микрозаймов является высокая процентная ставка. Часто компании, выдающие микрозаймы, устанавливают очень высокие процентные ставки, что может привести к дополнительным финансовым трудностям для заёмщика. Некоторые компании скрывают истинные условия займа, в результате чего заёмщик может столкнуться с неожиданными дополнительными расходами.

Еще одним риском для заёмщика является возможность попадания в долговую яму. Из-за высокой процентной ставки и короткого срока погашения микрозаймов, заёмщики могут оказаться не в состоянии вернуть заем в срок, что приведет к накоплению долга и увеличению суммы должной к выплате. В результате заёмщик может столкнуться с проблемами возврата долга и затруднениями в управлении своими финансами.

Еще одним негативным аспектом микрозаймов является отсутствие государственного регулирования данного вида финансовых услуг. В отличие от банковских кредитов, микрозаймы не регулируются на государственном уровне, что позволяет некоторым компаниям устанавливать несправедливые условия займа и использовать агрессивные методы взыскания долгов. Заёмщики могут оказаться в ситуации, когда их права нарушаются, а заём даже переходит в руки коллекторских агентств.

Другим негативным моментом микрозаймов является отсутствие прозрачности условий займа. Многие компании скрывают информацию о процентных ставках, штрафах и комиссиях, что делает невозможным для заёмщика правильно оценить финансовые риски и принять обоснованное решение о взятии займа. Это может привести к нежелательным последствиям и дополнительным финансовым трудностям для заёмщика.

Кроме того, микрозаймы могут стать источником финансовых проблем для заёмщиков, которые не в состоянии правильно управлять своими деньгами. Часто люди берут микрозаймы для покрытия текущих расходов, не учитывая возможности их возврата. В результате заёмщики могут погружаться в долговую яму и испытывать серьезные финансовые трудности.

Итак, микрозаймы могут быть полезным финансовым инструментом для некоторых заёмщиков, однако они также несут определенные риски и опасности. Высокие процентные ставки, возможность попадания в долговую яму, отсутствие государственного регулирования, несправедливые условия займа и отсутствие прозрачности условий – все эти факторы делают микрозаймы потенциально опасным видом финансовой услуги. Поэтому перед решением о взятии микрозайма необходимо тщательно взвесить все риски и принять обоснованное решение, учитывая свои финансовые возможности и потребности.

Миф 1: МФО никто не контролирует. Кредиторы могут делать все что угодно и их не накажут

- выдавать займы в иностранной валюте;

- в одностороннем порядке увеличивать размер процентных ставок, изменять порядок их определения, сокращать срок их действия, увеличивать или устанавливать комиссионное вознаграждение;

- выдавать займы под залог имущества;

- штрафовать за досрочный возврат микрозайма, если клиент предупредил об этом за десять дней, и др.

Пожаловаться на МФО, которые нарушают закон, можно в ЦБ, прокуратуру или финансовому омбудсмену.

На сайте Банка России размещен справочник — если в нем указана нужная вам компания, значит, она работает легально. Кроме того, на Банки.ру есть надежный сервис подбора и оформления микрозаймов. Все представленные там организации прошли необходимые проверки.

Миф 2: в МФО нет границ по процентам. Могут начислить хоть 500% годовых

В июле 2023 года в законодательство внесли поправки: сейчас размер процентов по микрозайму может быть максимум 0,8% в день и не более 292% в год.

Также многие МФО предлагают займы под 0%. Кредит без процентов можно взять на маленькую сумму и на короткий срок, причем при условии, что раньше вы не обращались в эту организацию. Так МФО привлекают новых клиентов. Подробнее об этом мы уже рассказывали здесь.

Миф 3: МФО выдают только небольшие суммы

МФО делятся на микрокредитные и микрофинансовые компании. Первые — небольшие, Центробанк предъявляет к ним меньше требований по размеру собственного капитала. Вторые — крупнее, с большим собственным капиталом и регулярным надзором со стороны ЦБ.

В МФО проценты по кредитам выше, чем в банке, поэтому чаще всего туда обращаются за небольшими займами «до зарплаты». Но на самом деле в кредит можно получить и миллион рублей. Все зависит от типа микрофинансовой организации, в которую вы обращаетесь.

МКК и МФО могут выдавать кредиты на суммы, не превышающие установленного Банком России лимита:

- МФО — не больше 1 млн рублей;

- МКК — не больше 500 тыс. рублей.

Где живут и кем работают клиенты МФО

Всех клиентов МФО объединяет одно: сравнительно невысокий уровень дохода. При этом более бедные россияне живут в городах с населением до 250 тысяч человек, а также в селах, поселках и малых городах. Аналитики онлайн-платформы «Веббанкир» отмечают, что больше половины офисов МФО располагаются в провинциальных населенных пунктах. На Москву, Петербург, Московскую и Ленинградскую области приходится около 8% таких организаций. Если заемщик живет в крупном городе, то, скорее всего, в его отдаленных районах.

По данным Центробанка, больше всего клиентов МФО в Тыве: 15,3% жителей этого региона имеют долг перед микрофинансовыми организациями. На Алтае — 9,6%, в Севастополе — 9,4%. Меньше всего — в Ингушетии, Дагестане и Чечне: 1,3, 1,7 и 2,1% соответственно. На Чукотке — 2,6%, в Москве — 3,4%. Меньше 4% населения имеют микрокредиты также в Мордовии и некоторых «пожилых» регионах Центральной России: Брянской, Тамбовской, Рязанской, Воронежской областях.

При этом доля клиентов из отдаленных регионов увеличивается, а из городов-миллионников снижается.

То, что клиенты МФО — люди небогатые, подтверждает и профессиональный срез. Зарплаты ниже средней чаще встречаются в таких отраслях экономики, как торговля, оказание услуг, сельское хозяйство, строительство, бюджетная сфера — в отличие от, например, финансового и нефтегазодобывающего секторов. А работают заемщики преимущественно продавцами, кассирами, рабочими невысокой квалификации. Такие характеристики приводятся сразу в нескольких исследованиях: Центрального банка, «Лайм-займа», НАФИ, «Займера» и «Веббанкира».

Аналитики также отмечают, что среди заемщиков становится больше индивидуальных предпринимателей и самозанятых.

Есть ли у клиентов МФО другие долги

Еще одна характерная черта заемщика — это закредитованность. Если еще несколько лет назад в МФО обращались преимущественно те, кто не мог взять кредит в банке, то сейчас, по данным ЦБ, 55% заемщиков МФО уже имеют такой кредит. При этом банковский кредит в 15% случаев уже просрочен.

Анализ тенденций в сегменте розничного кредитования на основе данных БКИ за первое полугодие 2021 года, Банк России

Анализ динамики долговой нагрузки населения во 2—3 кварталах 2020 года на основе данных БКИ, Банк России

Почти у половины клиентов МФО больше одного микрозайма. У каждого седьмого — пять и более. И если доля людей с одним микрокредитом остается стабильной, то число тех, у кого не менее пяти займов, выросло за три года на 15%.

По словам сотрудников МФО, заемщики делятся на две категории: случайные и постоянные, берущие стабильно раз в месяц. Одни берут разовый кредит и потом его выплачивают, другие набирают все больше займов. Это подтверждается данными нижегородских социологов: доля тех, кто пользовался услугами МФО больше двух раз, за 2019—2021 годы выросла вдвое — с 3,8 до 6,5% опрошенных.

Уже имея на руках кредит, новый микрозаем люди также выплачивают с трудом. В среднем по микрокредитам доля просроченной задолженности составляет порядка 28%, а по самым срочным кредитам — со средними показателями вроде 8500 ₽ на 7—10 дней — 55—57% . Доля безнадежной просрочки — более 90 дней — за последний год колебалась в диапазоне 10,3—15,5% от общего числа выданных микрозаймов.

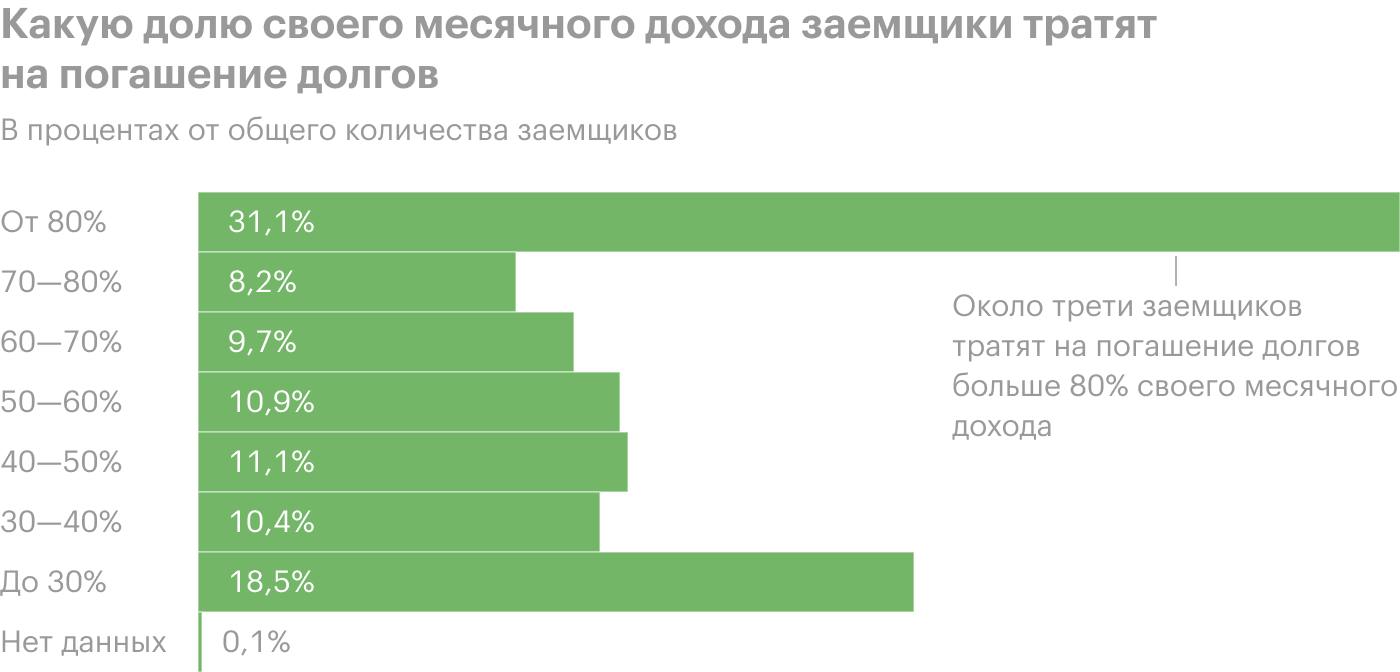

Около трети заемщиков тратят на погашение долгов больше 80% своего месячного дохода. Правда, эти данные, скорее всего, несколько преувеличены: до октября 2021 года большинству заемщиков не нужно было подтверждать доходы официально. МФО оценивали доход по данным опроса и статистики — сколько в среднем зарабатывает человек подобной профессии в регионе.

Источник: ЦБ РФ

Для чего россияне берут микрокредиты

Результаты социологических опросов сильно зависят от выборки. Если обследование аудитории проводят сами МФО, то они исследуют регион своего присутствия, а также свою клиентскую базу. Официальной статистики нет. Кроме того, во многих соцопросах респонденты делятся своим представлением о том, зачем люди берут кредиты, а не отвечают на вопрос о личном опыте. Также можно предположить, что люди в целом неохотно и неточно отвечают на вопросы вроде «Зачем вам нужны деньги?».

Но если сопоставить доступные данные, которые есть в исследованиях самих МФО, можно выявить три основные причины, по которым люди идут за микрозаймом:

- Нужно купить товары и услуги первой необходимости — деньги требуются на еду, оплату ЖКУ и лечение. На эти цели брали кредиты 10% респондентов из Москвы и около 35% — из малых городов.

- Планируются крупные, но необязательные покупки, такие как ремонт в квартире, новый телефон. Или затратные мероприятия, например выпускной у детей. На эти цели кредиты брали около 60% клиентов МФО в Москве и около 30% — в малых городах.

- Нечем погасить долг или старый кредит. И в Москве, и в малых городах доля респондентов, которые дали подобный ответ, составила 15—20% . Похожие данные приводят и нижегородские исследователи.

Получается, что среднестатистический клиент МФО в России — мужчина 35 лет. Живет в небольшом городе — промышленном центре в восточной части России. У него уже есть кредит в банке. Заем в микрофинансовой организации — 13 500 ₽ — ему нужен всего на пару недель. Деньги ему понадобились на непредвиденные траты: вылечить зуб, купить зимнюю обувь или отремонтировать сломавшуюся бытовую технику. Микрозаем он, скорее всего, вовремя не вернет — и, чтобы выплатить долг, возьмет следующий.

В одном из моих клиентских случаев, я имел дело с г-ном Ивановым, который столкнулся с серьезными проблемами из-за микрозайма, взятого им у небанковской организации. Иванов решил взять микрозайм для покупки новой бытовой техники, так как его старая техника поломалась, а он не имел достаточных средств для покупки новой. Он подписал кредитный договор, не особо обращая внимания на условия и процентные ставки, так как был в отчаянном положении и нуждался в деньгах. Однако, по прошествии нескольких месяцев, Иванов осознал, что общая сумма задолженности превышает в несколько раз сумму, которую он занимал. Ему стало ясно, что процентные ставки были крайне высокими и условия договора были неясными и обманчивыми.

Я провел исследование этой небанковской организации и обнаружил, что они не имели лицензии и не были регулируемыми организациями, что являлось нарушением законодательства о потребительском кредите. Я представил эту информацию в суде и утверждал, что кредитный договор был недействительным из-за отсутствия лицензии и незаконных условий.

Суд рассмотрел дело и принял решение в пользу г-на Иванова. Он был освобожден от обязанности выплатить сумму задолженности и ему было возвращено все уплаченное ранее. Суд также приказал небанковской организации возместить г-ну Иванову ущерб, причиненный незаконными условиями в договоре.

Другой случай, с которым я столкнулся, был связан с г-жой Смирновой, которая взяла микрозайм для покрытия неотложных медицинских расходов. Она была уверена, что сможет вернуть займ вовремя, так как она ожидала получить страховые выплаты. Однако, из-за некоторых сложностей, г-жа Смирнова не смогла выплатить займ вовремя и она начала получать угрозы и шантаж со стороны небанковской организации.

Я помог г-же Смирновой подать жалобу в соответствующие органы и представил доказательства шантажа и угроз. Суд признал незаконные действия небанковской организации и наложил штраф на компанию. Г-жа Смирнова была освобождена от дальнейших платежей и получила компенсацию за моральный ущерб, причиненный шантажом.

Эти примеры показывают, насколько опасны микрозаймы, особенно те, которые предоставляются небанковскими организациями. Неконтролируемые условия и высокие процентные ставки могут привести к серьезным финансовым проблемам и нарушению прав потребителей. Важно быть осторожным при выборе кредитора и внимательно изучать условия договора перед его подписанием. Если у вас возникли проблемы с микрозаймами, обратитесь к опытному юристу, который может защитить ваши права и помочь вам восстановить справедливость.