- Учет и списание спецодежды в 1С 8.3, пошаговая инструкция

- Бухгалтерский и налоговый учет спецодежды

- Учет и списание спецодежды в 1С 8.3

- Порядок обеспечения работников спецодеждой

- Комплектность спецодежды, за счет кого она приобретается?

- Порядок возврата СИЗ при увольнении

- Сдача спецодежды при увольнении

- Приемка спецодежды при увольнении

- Удержание (штраф) стоимости за спецодежду

Учет и списание спецодежды в 1С 8.3, пошаговая инструкция

Оперативная помощь по 1С — от простых консультаций до сложных внедрений. Протестируйте качество нашей работы — получите первую консультацию в подарок.

от 800 руб.

В соответствии с законодательством предприятия обязаны обеспечить сотрудников в условиях вредных и опасных работ средствами индивидуальной защиты для физической защиты и защиты от загрязнений. Рассмотрим теоретические аспекты проведения таких операций с учетом бухгалтерских и налоговых особенностей, а также практический способ ввода данных в программу 1С:Бухгалтерия 8.3.

Бухгалтерский и налоговый учет спецодежды

Термин «спецодежда» подразумевает средства индивидуальной защиты, куда помимо непосредственно одежды входит спецобувь и защитные приспособления.

Нормативная база:

- Приказ Минфина № 135н от 26.12.2002;

- Приказ Минтруда России от 09.12.2014 № 997н;

- Приказ Минздравсоцразвития России от 01.06.2009 № 290н;

- Справка о типовых нормах бесплатной выдачи спецодежды, спецобуви и других средств индивидуальной защиты;

- Налоговый кодекс;

- Трудовой кодекс (статьи 209, 221);

- Кодекс РФ об административных правонарушениях (ст. 5.27.1 п.4 – штраф на должностных лиц от 20 000 до 30 000, на организацию от 130 000 до 150 000 рублей за необеспечения сотрудников спецодеждой).

Выдача спецодежды на определенных видах предприятий и по отдельным видам профессий закреплена законодательно. Срок использования и количество выдаваемой спецодежды определяется отраслевыми нормами или типовыми правилами. Спецодежда выдается работникам бесплатно, при этом продолжает оставаться собственностью работодателя, затраты по ее стирки и чистки лежат на предприятии. Один из важных моментов: спецодежда должна быть сертифицирована.

Первоначально приказ Минфина №135н предусматривал учет спецодежды в составе оборотных средств. На счете Материалы открывались два субсчета:

- Спецодежда на складе (в 1С это счет 10.10)

- Спецодежда в эксплуатации (в 1С счет 10.11) .

В настоящее время допускается применять ПБУ 6/01 «Учет основных средств» (Письмо N 16-00-14/159 Департамента методологии БУ и отчетности Минфина РФ от 12 мая 2003 г.), но для этого срок службы спецодежды должен составлять более одного года и критерий стоимости подходить под определение основного средства.

Остановимся на «традиционном» подходе, когда спецодежда учитывается на 10-м счете. Для корректного списания стоимости спецодежды на затраты требуется правильно определить срок ее эксплуатации. Возможные варианты:

- Норма службы не больше года – затраты в БУ в полном объеме учитываются в расходах в момент передачи в эксплуатацию;

- Норма службы больше года – в БУ следует применять линейный метод списания расходов в течение всего срока службы одежды.

В НУ стоимость спецодежды учитывается в расходах сразу (ст. 254 п. 1 пп.3). В результате для налога на прибыль появляются временные разницы (ПБУ 18/02).

Следует сделать оговорку, что при желании налогоплательщик может в НУ не списывать стоимость сразу, а отразить расходы в нескольких отчетных периодах. В БУ также возможен вариант, когда при передаче в эксплуатацию спецодежды, у которой срок службы меньше 12 месяцев, не сразу списывать всю стоимость, а делать это линейным методом в течение всего срока эксплуатации. Выбранный порядок следует закрепить в учетной политике.

Спецодежда в эксплуатации со сроком службы более года числится на счете 10.11, износ ежемесячно списывается на счет затрат. По всей выданной спецодежде ведется забалансовый учет до момента, когда в результате износа (или по другой причине) происходит выбытие. В 1С используется забалансовый счет МЦ.02 Спецодежда в эксплуатации.

После того как в затраты БУ списана вся стоимость со счета 10.11, спецодежду следует списать с баланса в связи с износом. В случае увольнения сотрудника или перевода его на должность, где спецодежда не нужна, работник должен сдать на предприятие выданные ему средства защиты. Наша компания предоставляет услуги внедрения и сопровождения 1С. Если у вас возникнут вопросы по работе с системой, свяжитесь с ним, мы с радостью вам поможем.

Учет и списание спецодежды в 1С 8.3

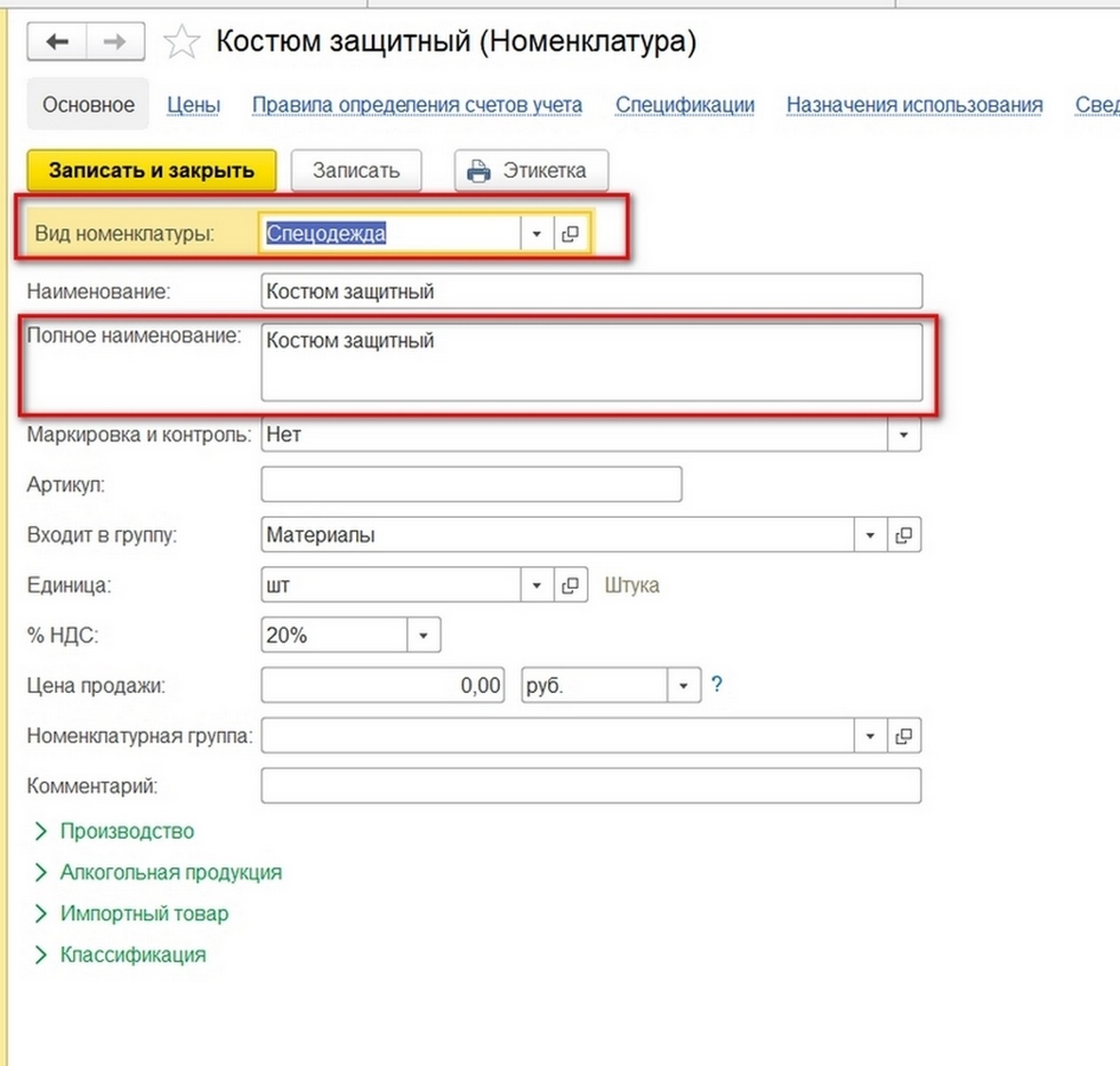

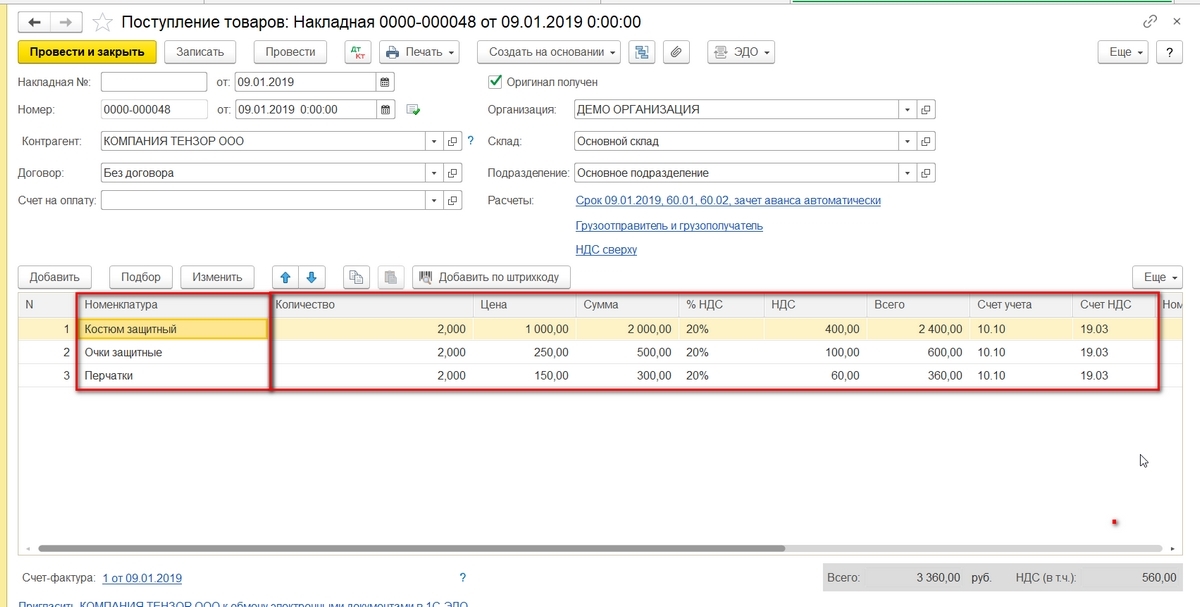

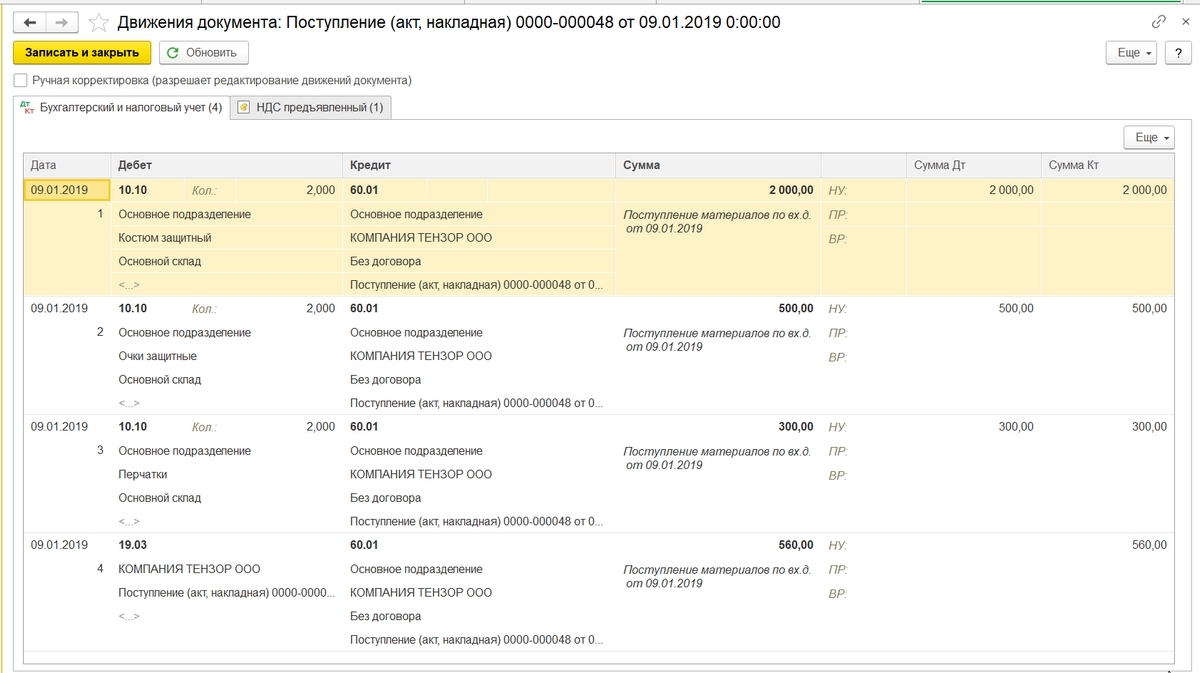

Оприходование спецодежды от поставщиков схоже с поступлением других видов материальных ценностей. Главная особенность – в справочнике номенклатуры установить правильный тип – Спецодежда . Тогда поступление отразится на счете 10.10.

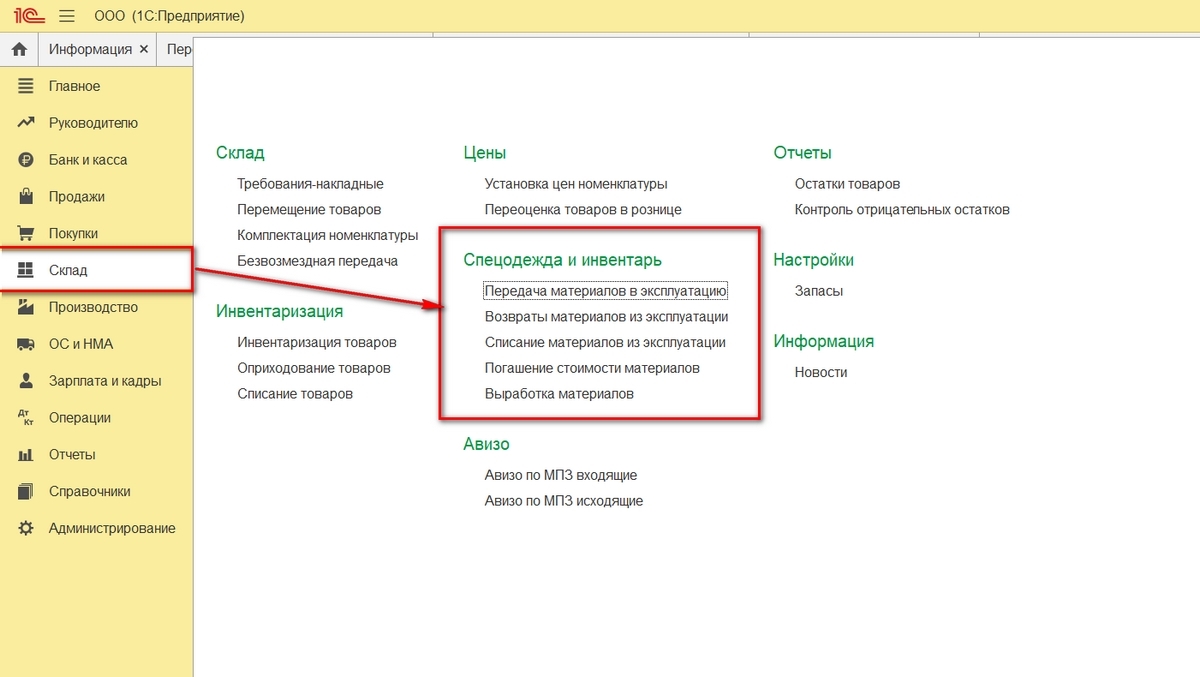

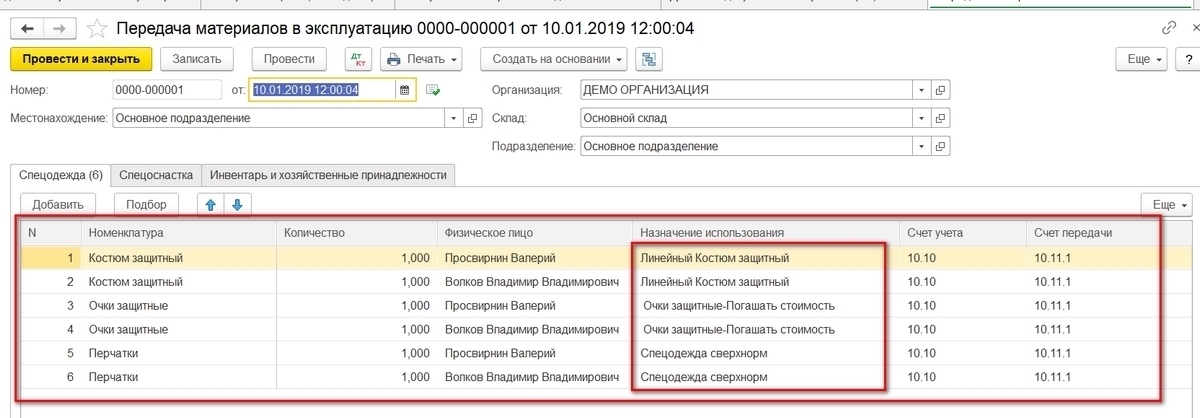

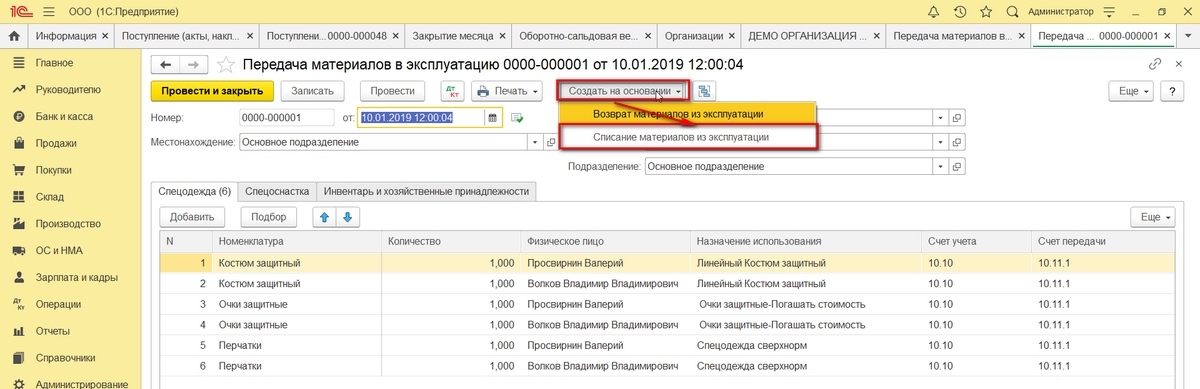

При передаче спецодежды в эксплуатацию путь по меню:

Склад => Спецодежда и инвентарь => Передача материалов в эксплуатацию.

Пункты меню Списание материалов из эксплуатации и Возвраты материалов из эксплуатации разберем ниже (но этот скриншот в дальнейшем приводить не будем).

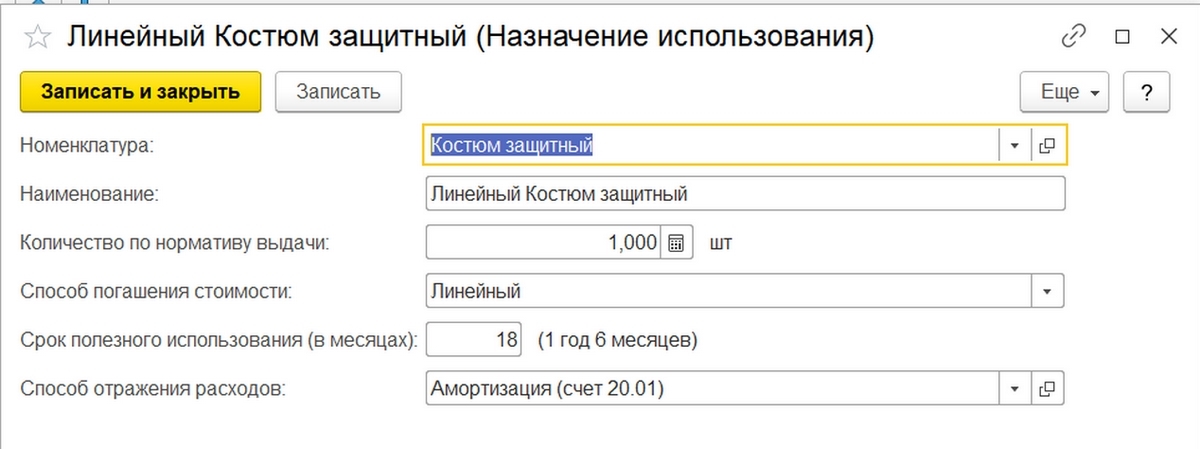

Для получения корректных проводок важно правильно заполнить раздел Назначение использования. На каждый вид номенклатуры он заполняется заново (это не ошибка, так задумано).

По костюмам выберем из справочников Линейный способ погашения стоимости и Способ отражения расходов – счет 20.01 (варианты 23, 25, 26, 44).

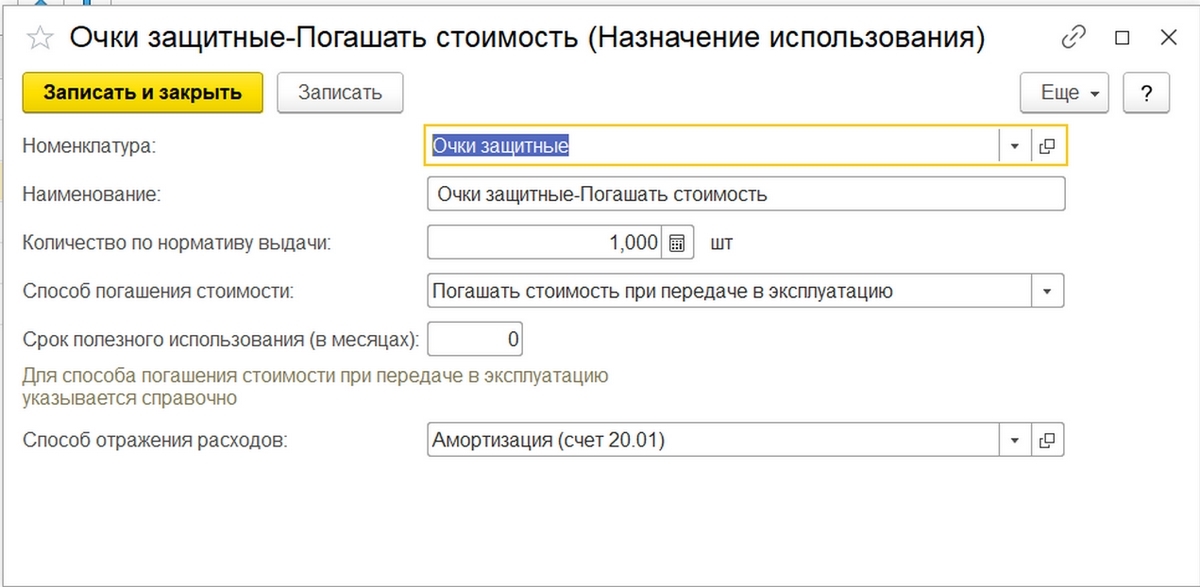

По защитным очкам другой способ погашения стоимости – при передаче в эксплуатацию.

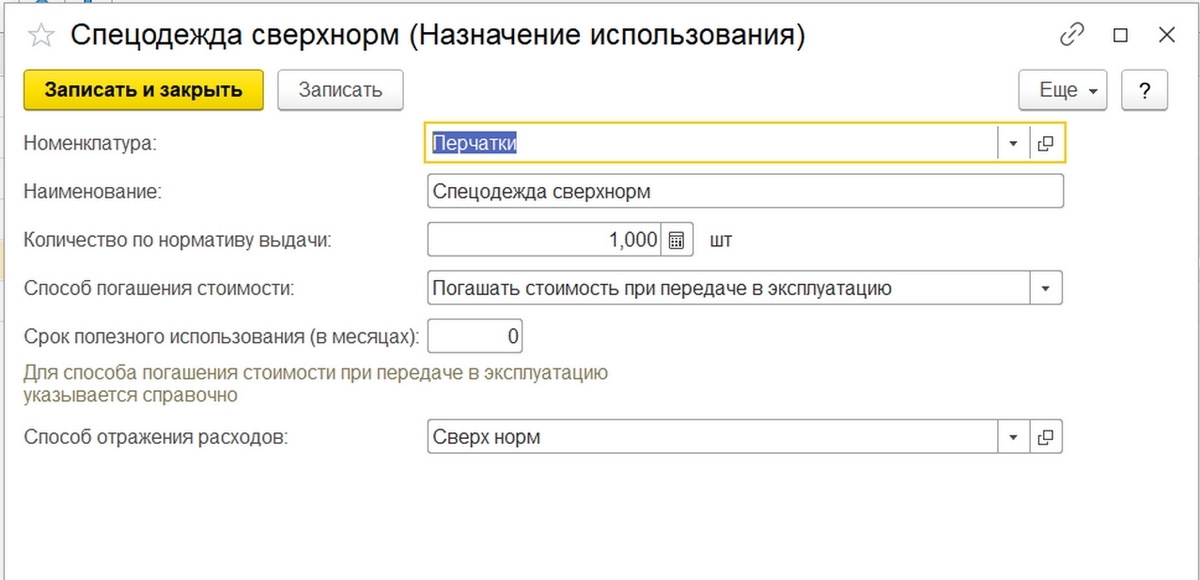

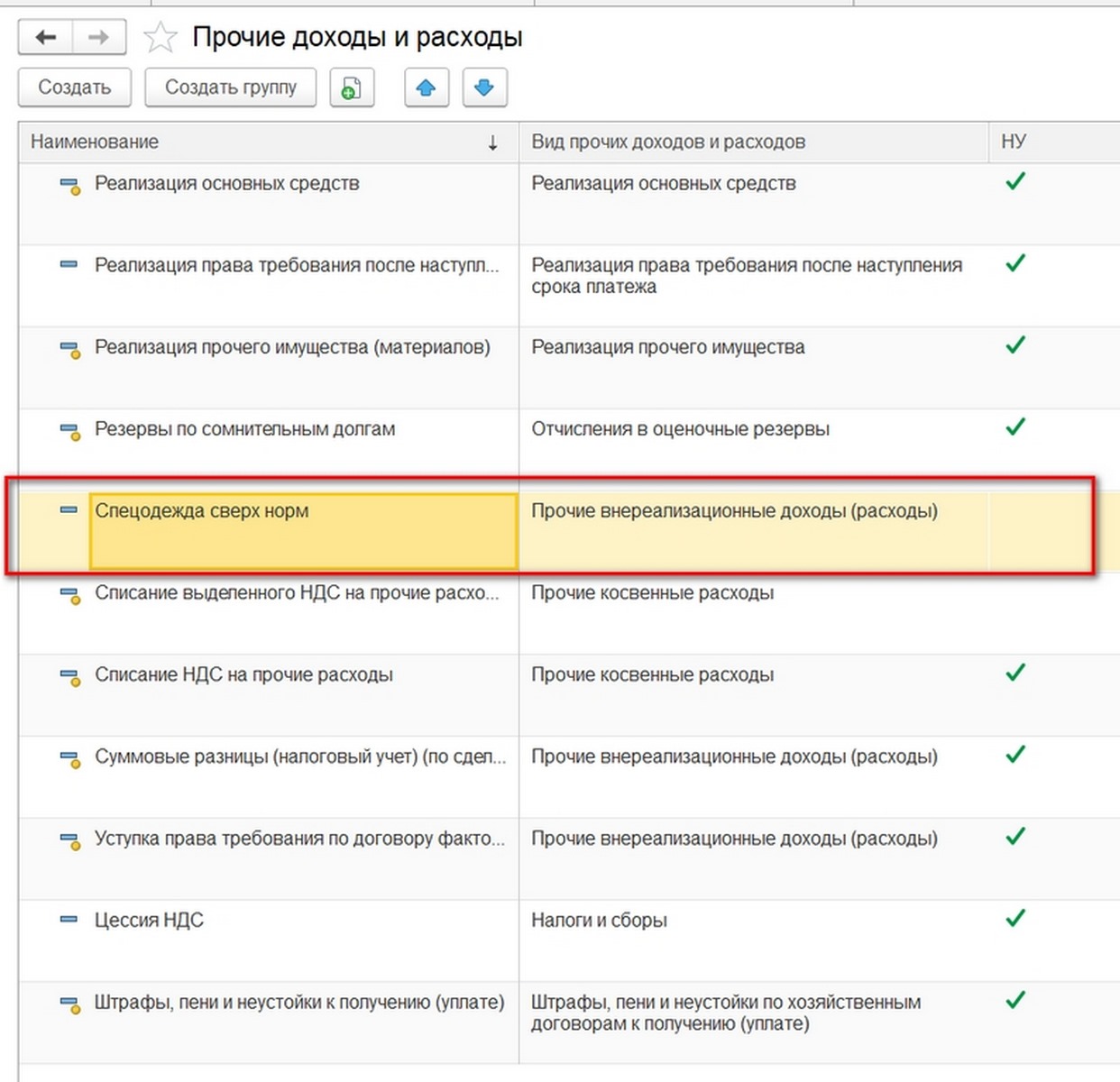

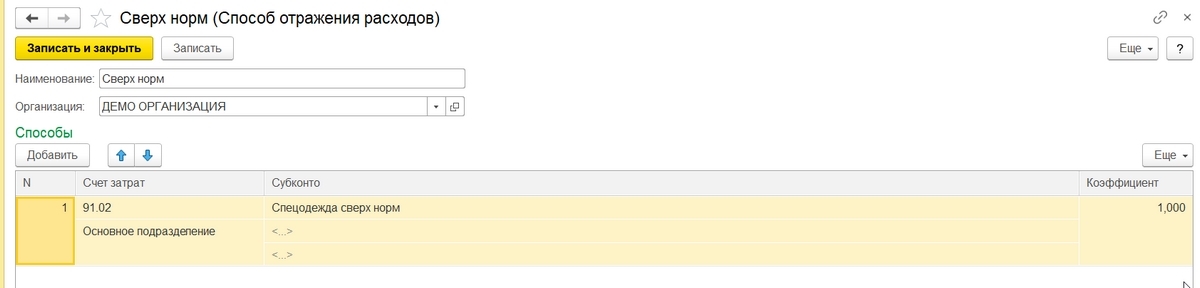

Поскольку пару перчаток мы выдаем сверх нормы, расходы будем списывать на счет 91.02. При этом в расчете налога на прибыль принимать их к учету не будем, в результате чего образуется постоянная разница в размере 30 руб. (150 руб. х 20%).

В разделе Способ отражения расходов добавим вид расходов по спецодежде сверх норм, укажем какой это вид расходов и снимем «галку» учитывать в НУ.

Счет затрат укажем 91.02.

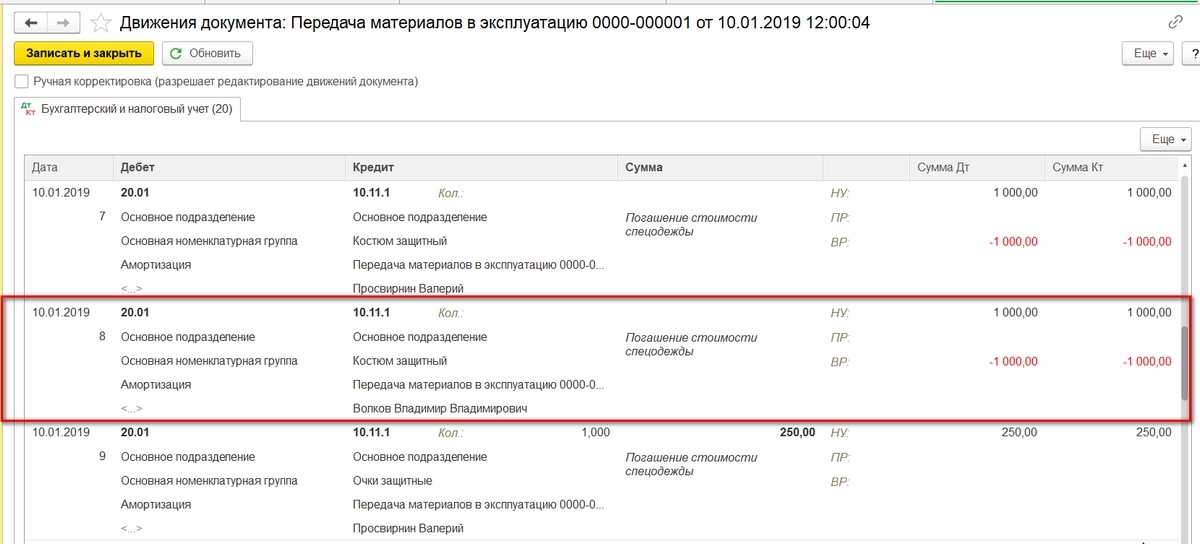

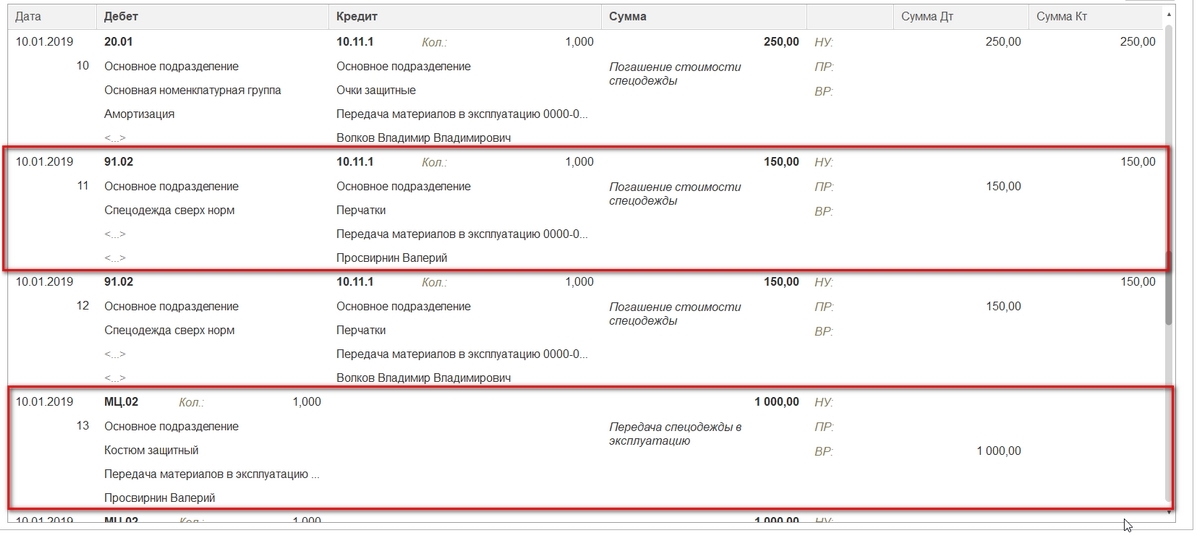

После заполнения документа проведем его. Из проводок мы видим:

- Сначала все позиции списались на счет 10.11.1;

- По позициям, которые списываются единовременно, произошло списание в БУ на счета 20.01 и 91.02;

- По защитным костюмам в БУ списания нет;

- В налоговом учете суммы по защитным костюмам списались и образовались временные разницы;

- По одежде сверх норм посчиталась постоянная разница. Кроме того, заполнились данные по забалансовому счету МЦ.02.

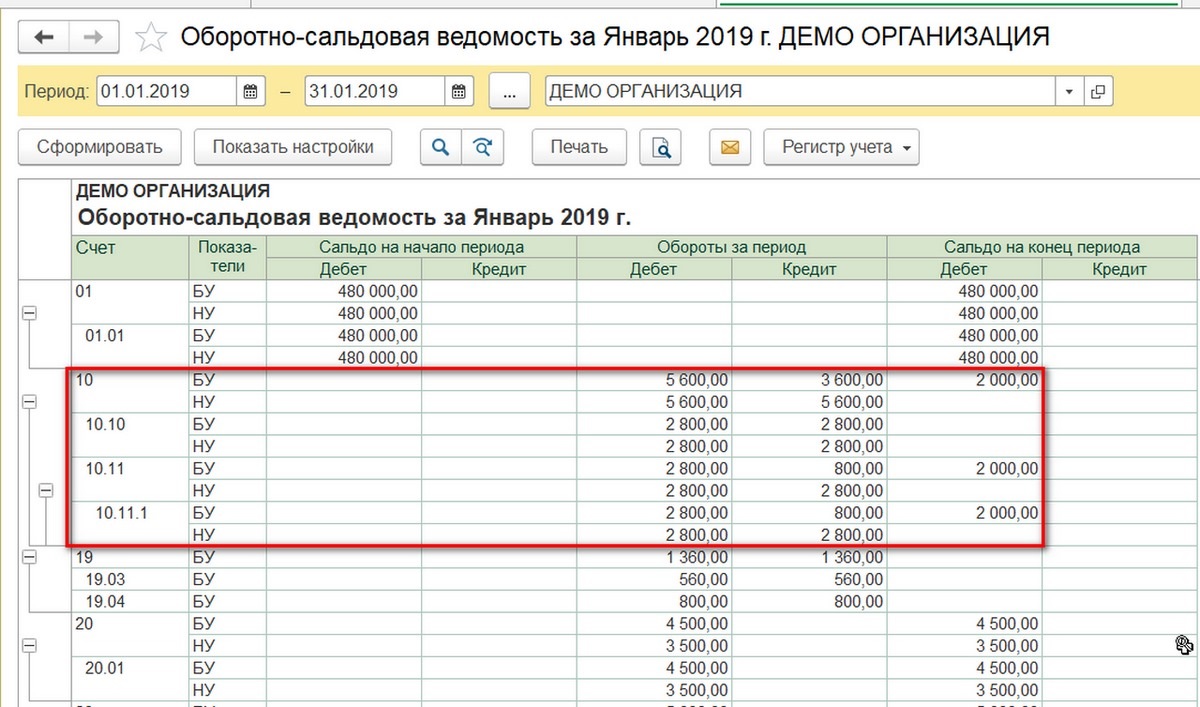

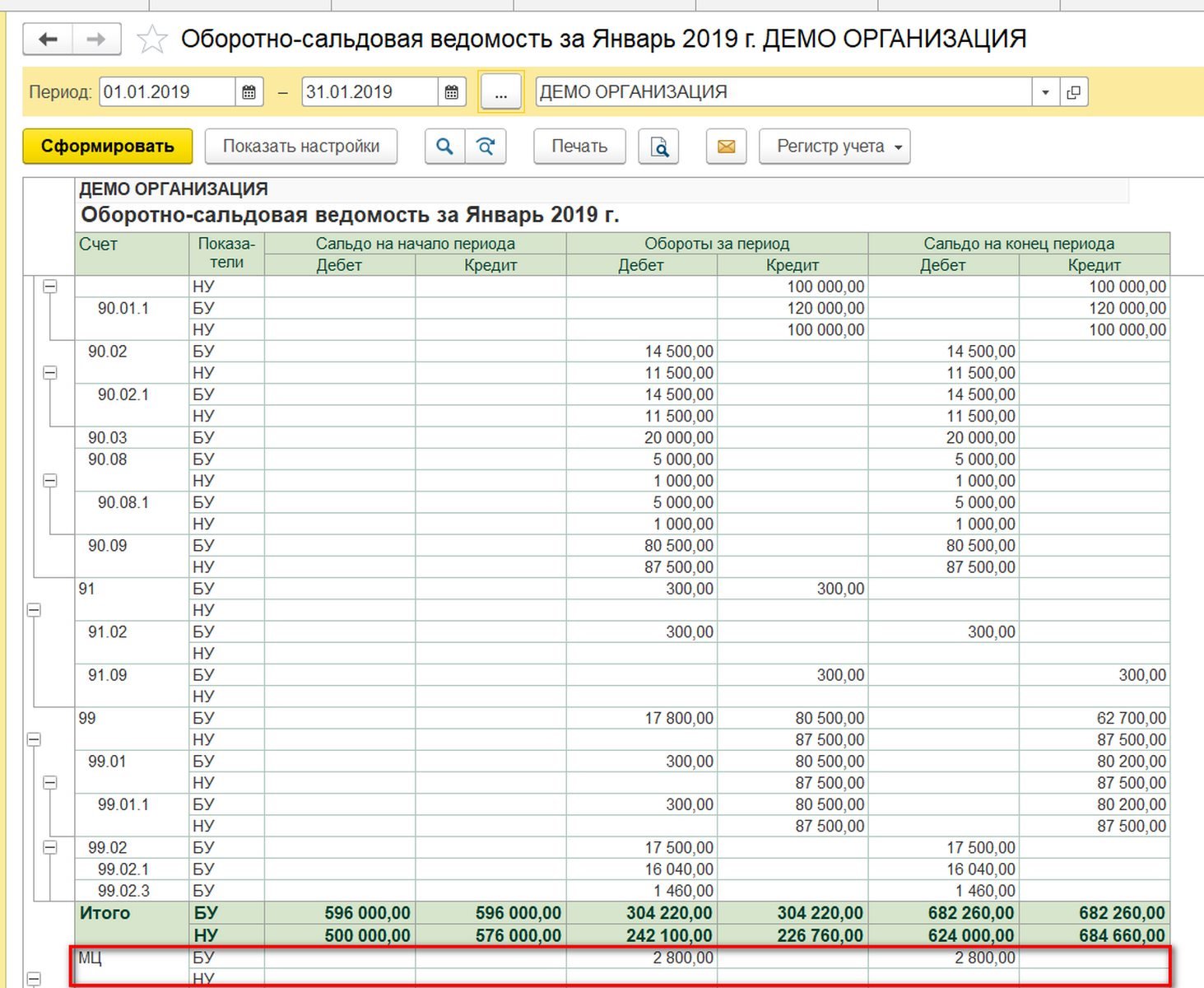

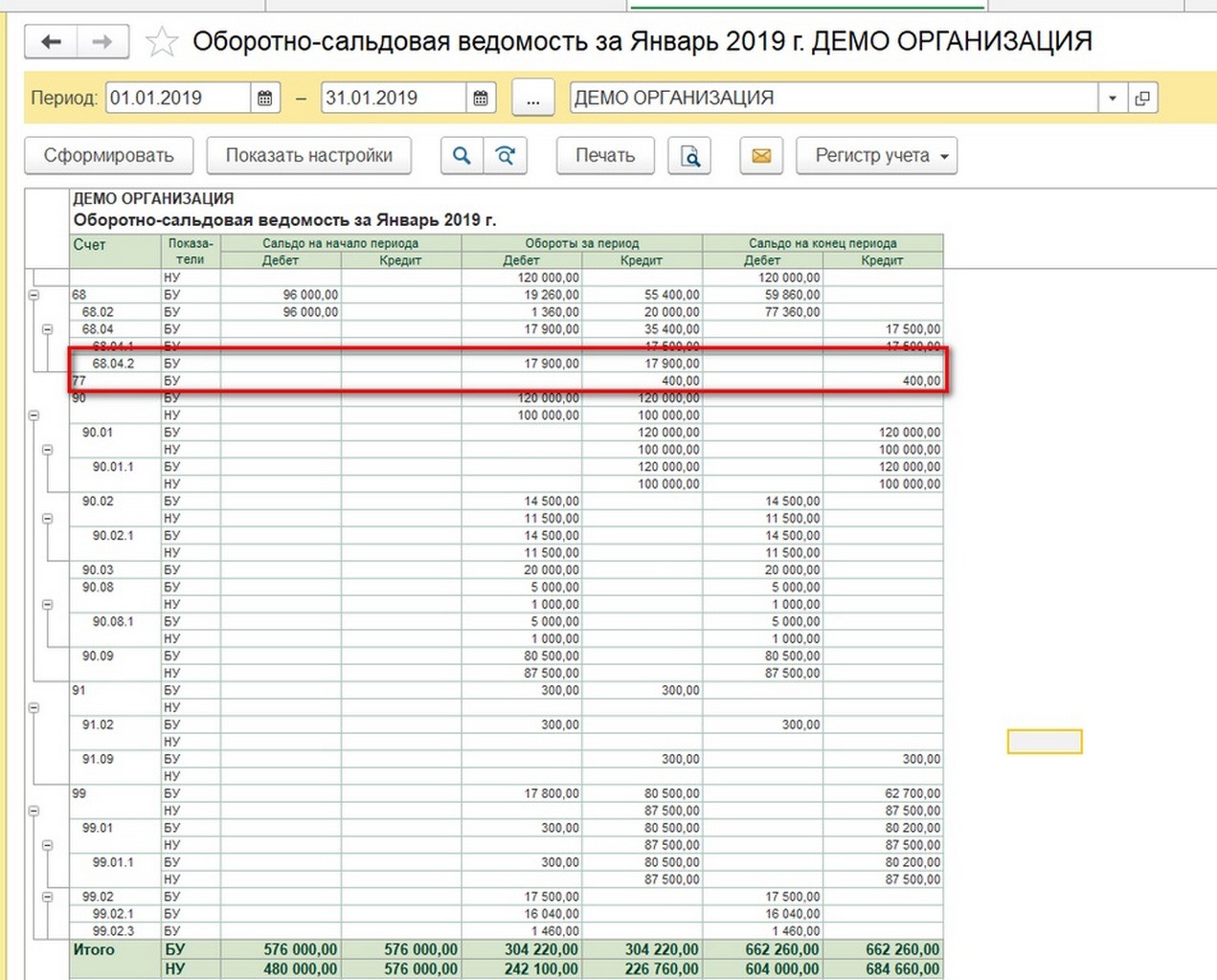

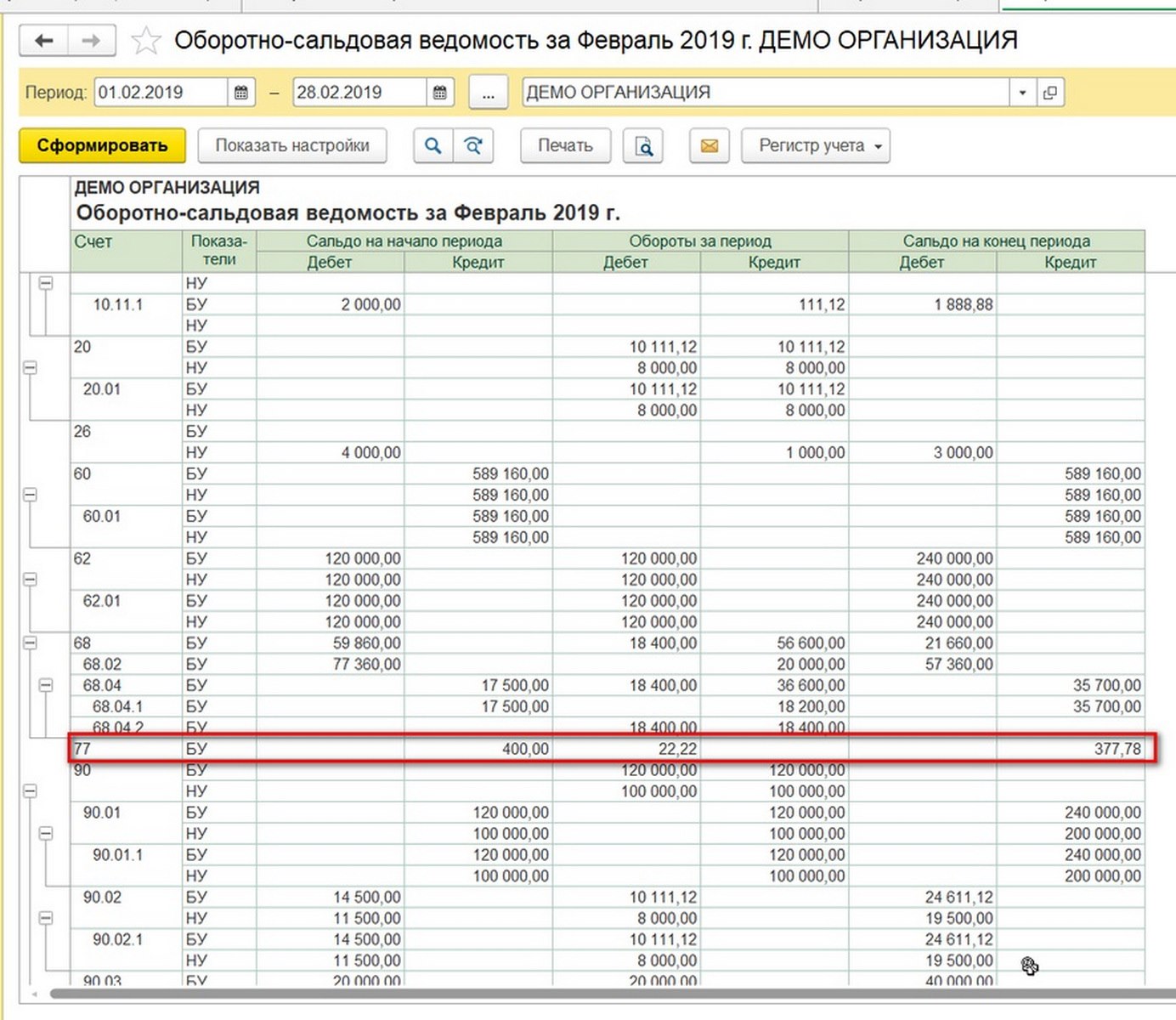

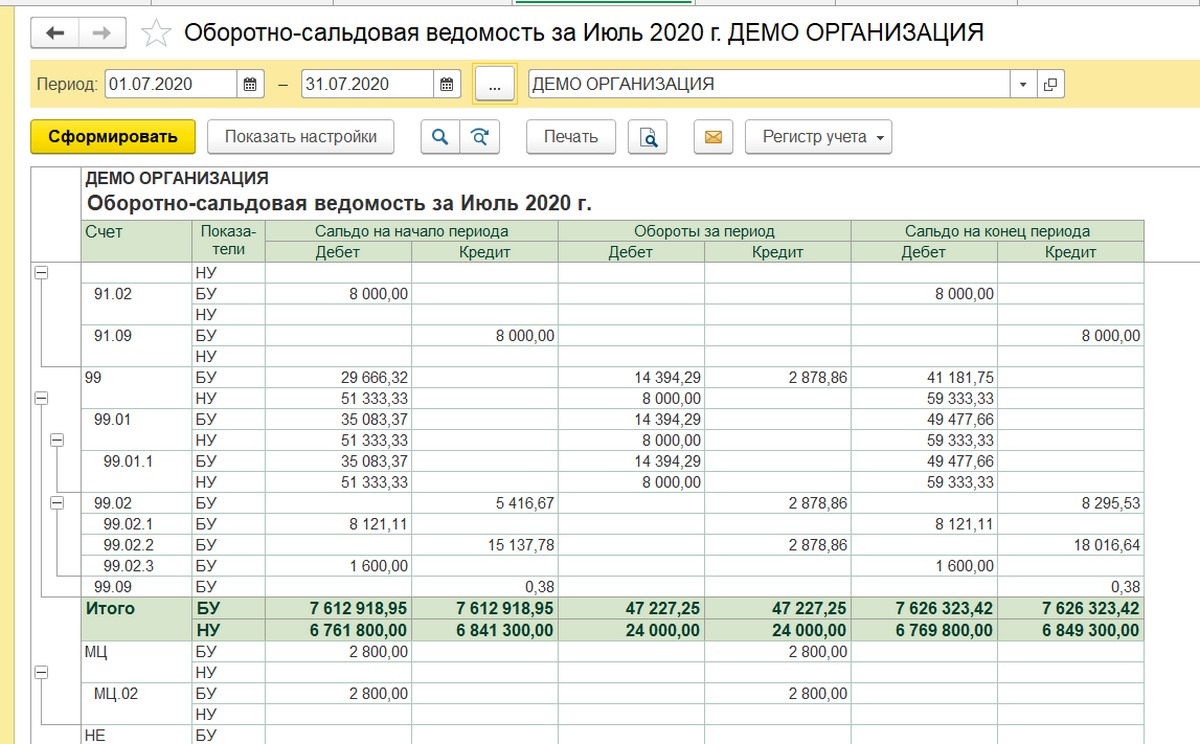

Оборотно-сальдовая ведомость за январь до закрытия месяца.

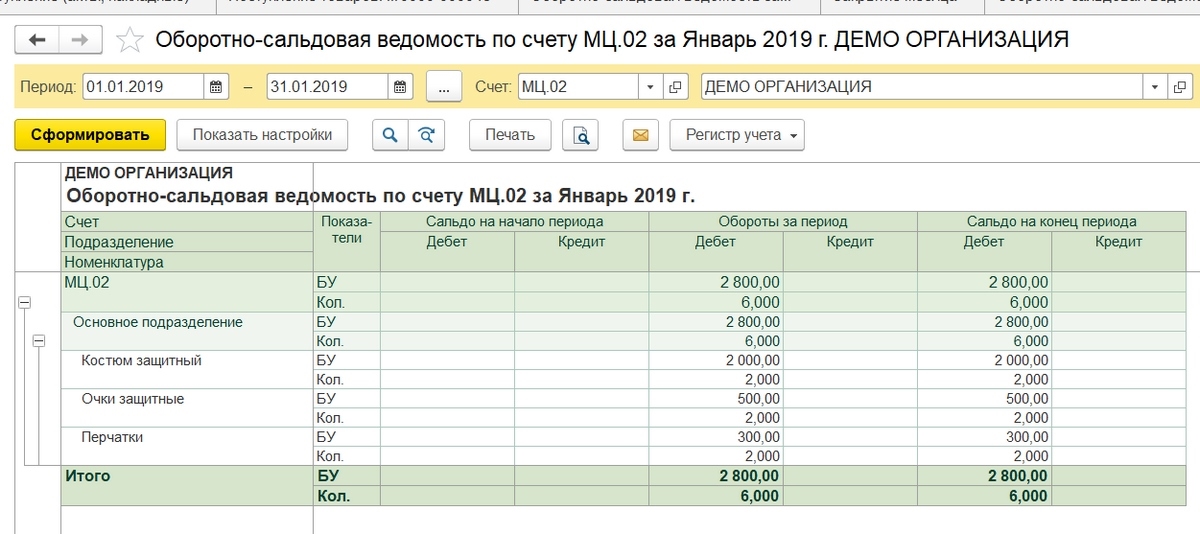

Можем посмотреть аналитику по забалансовому счету.

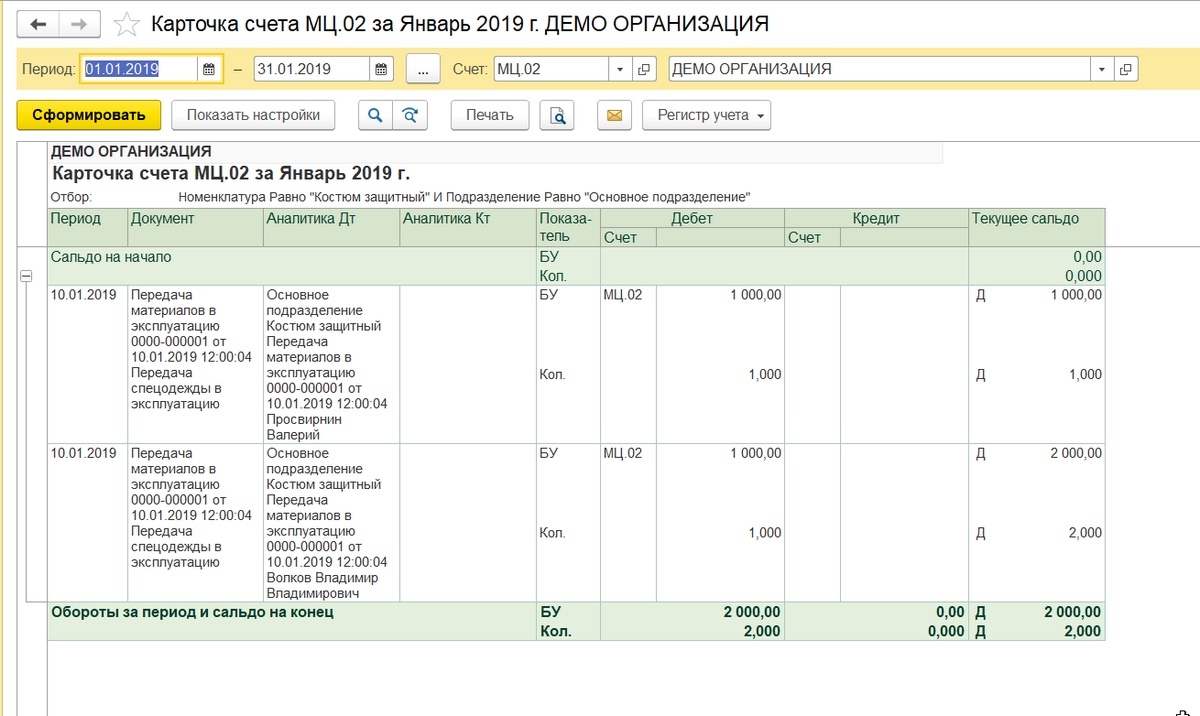

В карточке видно, какому конкретно сотруднику передали в эксплуатацию спецодежду. Напомним, консультацию по 1С, в частности по учету спецодежды, вы можете получить, обратившись к нашим специалистам по телефону или оставив заявку на сайте.

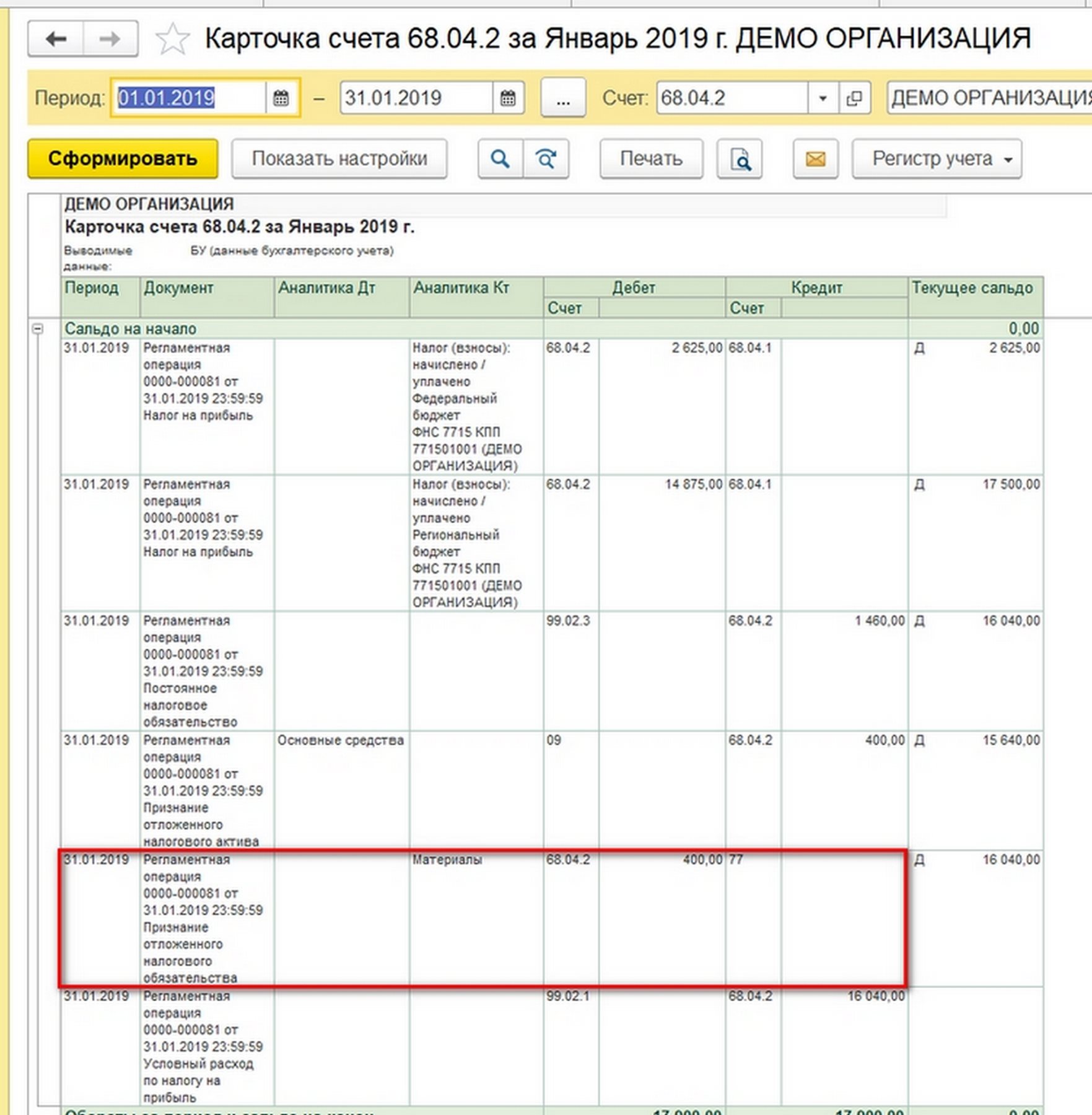

Закроем месяц. Образовалась ОНО в размере 400 рублей (2000 руб. х 20%).

По костюмам защитным списание расходов пока не произошло. Стандартная функциональность 1С:Бухгалтерия начинает списывать линейную амортизацию по спецодежде, начиная со следующего месяца после ввода в эксплуатацию, хотя следует отметить, что методологически этот момент не обозначен в законодательстве. Если бухгалтер не против реализованного алгоритма, советуем закрепить его в учетной политике, чтобы избежать возможных разногласий с проверяющими органами.

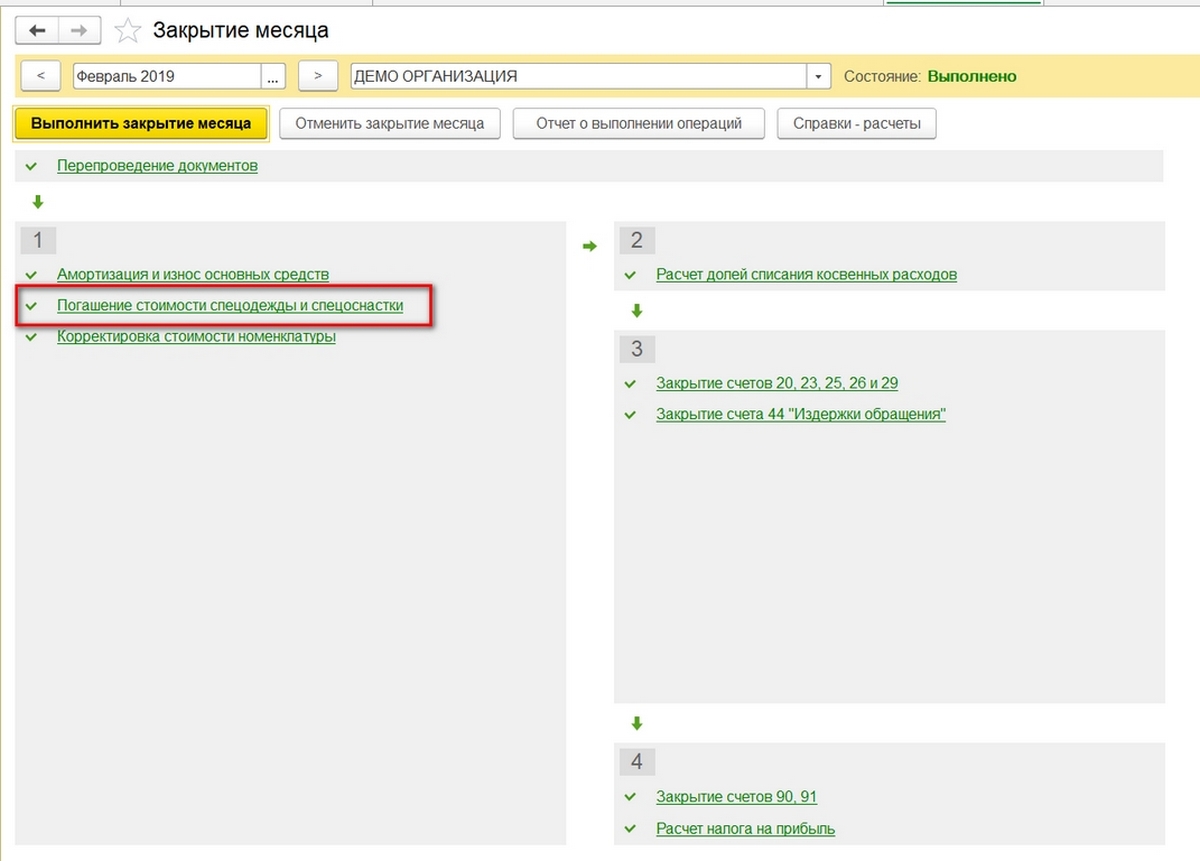

Закроем следующий месяц. Теперь в форме Закрытие месяца появился пункт про погашение стоимости спецодежды.

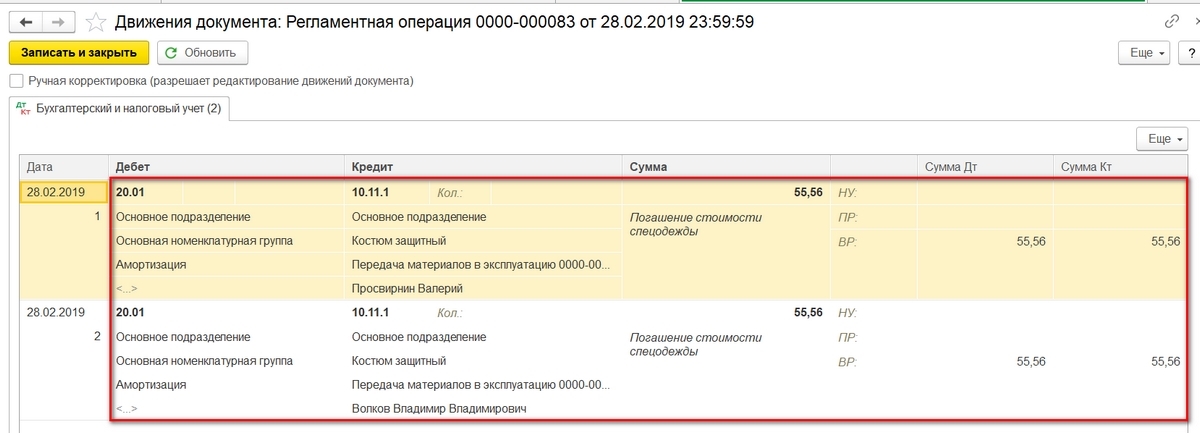

Суммы списались на 20-й счет.

Списалась сумма ОНО (111,12 руб. х 20% = 22,22 руб.).

На забалансовом счете МЦ.02 спецодежда должна числиться все то время, пока находится в эксплуатации. По истечении 18 месяцев балансовая стоимость спецодежды списана полностью.

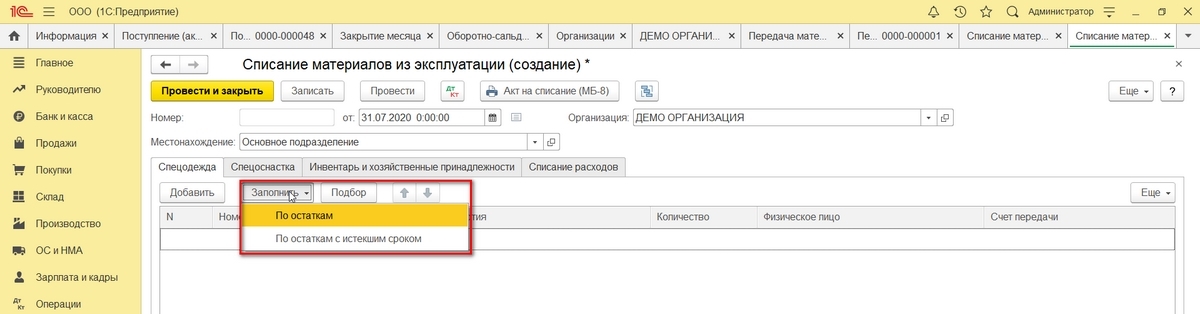

Спишем пришедшую в негодность и полностью амортизированную спецодежду.

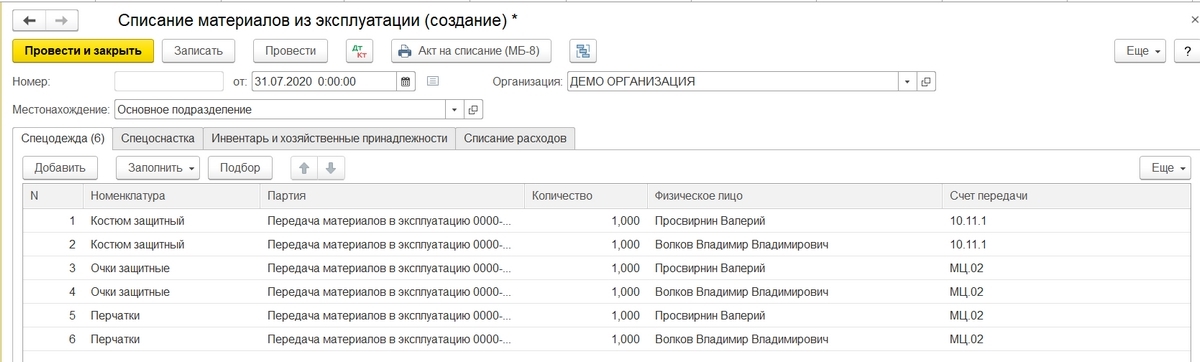

Чтобы облегчить заполнение документов, можно на основании передачи материалов в эксплуатацию создать документ Списание материалов из эксплуатации. Очки и перчатки можно было списать после года эксплуатации, но в целях примера покажем списание всех позиций в одном документе.

Заполнить таблицу данных можно По остаткам.

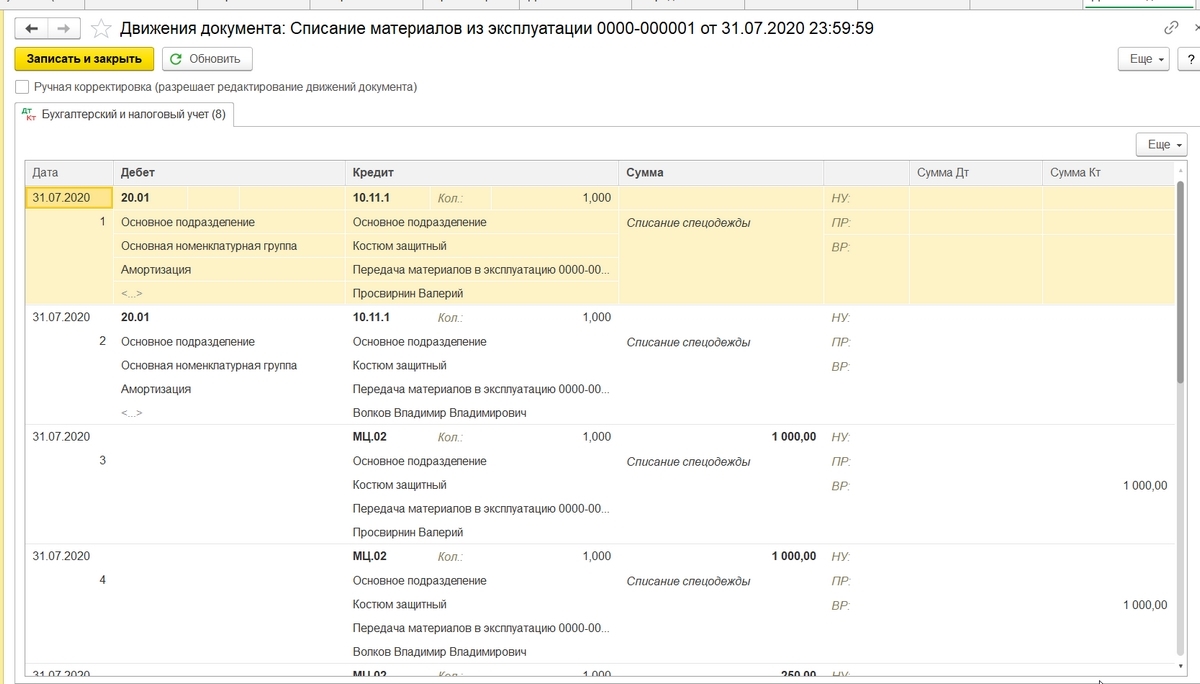

После проведения увидим проводки.

Забалансовый счет обнулился.

При увольнении работника, он обязан вернуть работодателю весь выданный ему ненадлежащий, используемый и неиспользуемый инвентарь, а также другие материальные ценности. Спецодежда также относится к таким материальным объектам, которые работник обязан вернуть при увольнении.

Согласно законодательству, спецодежда должна быть целой, не порванной, не изнашившейся до такой степени, чтобы невозможно было использовать ее в дальнейшем для предназначенных целей. В противном случае работник обязан возместить работодателю стоимость утерянной или ненадлежащего использования спецодежды.

В случае если работник не возвращает спецодежду при увольнении, работодатель имеет право удержать сумму стоимости этой спецодежды из заработной платы работника или иных выплат, предусмотренных трудовым договором. При этом необходимо учитывать, что удержания не могут превышать 20 процентов от суммы заработной платы работника.

Спецодежда, выпущенная работнику, является собственностью работодателя до тех пор, пока работник не вернет ее в надлежащем состоянии после увольнения. Работник не имеет права использовать спецодежду себе на благо после окончания трудового договора.

При наличии соглашения работодателя и работника о возможности выкупа спецодежды работником при увольнении, работник имеет право выкупить спецодежду за согласованную сторонами стоимость. В этом случае работодатель не имеет права удерживать стоимость спецодежды из заработной платы работника.

Право работодателя удерживать стоимость спецодежды при увольнении имеет обоснованный характер и направлено на защиту имущественных интересов работодателя. Это также способствует соблюдению трудовой дисциплины и уважению к имуществу работодателя со стороны работника.

При возникновении споров между работодателем и работником относительно удержания стоимости спецодежды при увольнении, рекомендуется обращаться за консультацией к юристу или органам по разрешению трудовых споров. Они смогут помочь разрешить конфликт и урегулировать спорные вопросы соблюдением норм трудового законодательства.

Таким образом, удержание за спецодежду при увольнении является законным способом защиты имущественных интересов работодателя и соблюдения трудовой дисциплины со стороны работника. Необходимо соблюдать законодательство и условия трудового договора в части возвращения спецодежды и других материальных ценностей при увольнении, чтобы избежать споров и конфликтов между сторонами трудовых отношений.

Порядок обеспечения работников спецодеждой

Все работники, которым в силу должностных инструкций положены средства индивидуальной защиты (СИЗ), имеют личную карточку. В ряде случаев последняя оформляется в электронном формате. Тогда в форму вносятся сведения о реквизитах акта, который подписывал работник. Одежда предоставляется с учетом роста, пола и комплекции сотрудника.

У одежды есть срок эксплуатации. По окончании периода использования специалистами предприятия проставляется отметка о списании. Данная процедура неизбежно связана с бухучетом в компании. Если спецодежда была отнесена к материальным расходам, допускается единовременное списание во время передачи предметов гражданину. В качестве основания выступает ч. 1 ст. 254 НК РФ. Для оформления достаточно первичной отчетности. Списать СИЗ при определении налога на прибыль можно даже тогда, когда выдача не закреплена в локальных актах. Однако в последнем случае потребуется аттестация рабочих мест. По итогам проведенного мероприятия издается приказ о выдаче спецсредств со сроками использования одежды (согласно письму Минфина от 11.12.2012 №03-03-06/1/645). При сроке эксплуатации спецодежды, превышающем 12 мес. и ее стоимости свыше 40 тыс. рублей, актив считается амортизируемым имуществом.

Комментарий специалиста

Каменский Юрий

Юрист

Задать вопрос эксперту

Ст. 221 ТК РФ установлено, что организация-наниматель должна обеспечивать уход за одеждой. К таковому относится дезинфекция, глажка, ремонт и т. п. Исходя из необходимости периодического обслуживания изделия, работники могут получать два комплекта (сменных).

Работодатель является лицом, ответственным за обеспечение работников, нуждающихся в защите от воздействия вредных факторов на рабочем месте, спецодеждой. Часть ответственности ложится на плечи завсклада, начальника участка, иное должностное лицо. При этом контроль за передачу СИЗ в руки сотрудника, его смену, осуществляется специалистом по охране труда в организации. Срок использования комплекта устанавливается на один год. В случае с сезонными предметами гардероба период эксплуатации может меняться.

Обязанности гражданина, осуществляющего деятельность на предприятии, включают бережное отношение к имуществу, предоставленному нанимателем. Сотрудник должен хранить одежду и не допускать ее порчи.

Комплектность спецодежды, за счет кого она приобретается?

Как уже было отмечено СИЗ выдается тем работникам, что заняты на должностях, требующих дополнительных мер защиты. К такой одежде относят:

- непосредственно одежду;

- обувь;

- средства предохранительного назначения (респираторы, шлемы, халаты, костюмы, очки, противогазы и т. д.).

Работодатель должен руководствоваться межотраслевыми правилами, утвержденными приказом Минздравсоцразвития РФ от 01.06.09 №290н. Отраслевыми стандартами могут предусматриваться дополнительные правила обеспечения работников предприятий спецодеждой. Иногда сотрудникам выдается комплект, не имеющий защитных функций, например, куртки, идентифицирующие принадлежность специалиста к той или иной организации. В подобных ситуациях данные вещи не будут относиться к СИЗ. Порядок возврата фирменных изделий не совпадает с утвержденным федеральными актами и устанавливается локальными документами компании. Кроме того, брендированная одежда необязательна к выдаче в силу законодательства.

Второй акт, регулирующий процесс закупки специальных средств индивидуальной защиты на предприятиях, был принят Минтрудом РФ (приказ от 10.12.12 №580н). В нем поименован перечень документов, требуемых для закупки СИЗ за счет взносов в ФСС. Помимо указанных бумаг, понадобится заявка на приобретение средств. Использование обозначенного источника допускается только при условии обеспечения работников предприятия отечественной продукцией. Так, купить средства индивидуальной защиты от иностранного производителя за счет негосударственных фондов у организации не получится.

Порядок возврата СИЗ при увольнении

Помимо истечения срока годности, СИЗ возвращается сотрудником при расторжении с ним трудового соглашения. В случае увольнения изделие подлежит передаче предприятию независимо от продолжительности использования. В подобной ситуации лицо, принимающее СИЗ, должно проставить на нем отметку о бывшем употреблении. Если работник не желает отдавать одежду, выданную организацией, то он вправе выкупить ее по остаточной цене. Стоимость определяется на основании срока пользования предметом.

Комментарий специалиста

Горчаков Владимир

Юрист

Задать вопрос эксперту

Нередко СИЗ изнашиваются настолько, что при сдаче направлять изделия на склад не имеет никакого смысла. Единственным выходом в данной ситуации станет списание средств с указанием установленной причины порчи (износ). Если период использования не подошел к концу, а вещи утратили свои свойства не по вине работника, то организация не имеет права удерживать стоимость. Данное правило действует независимо от причины возврата и действует в равной степени для работников, продолжающих трудиться на предприятии и увольняющихся с него.

Сдача спецодежды при увольнении

По закону работодатель обеспечивает сотрудников спецодеждой за счет средств предприятия. В случае, когда работник самостоятельно приобретает СИЗ, а затем получает компенсацию ее стоимости, то она опять-таки является собственностью работодателя. Поэтому при увольнении работник обязан возвратить спецодежду на предприятие, на котором он ее получал.

В бухгалтерии возврат оформляется проводками не всегда. Обычно если срок эксплуатации до 1 года, ее обычно списывают на затраты непосредственно при выдаче. Проводок БУ при сдаче в этом случае не делается, поскольку она не учтена. Но, возможно при сдаче увольняющимся оприходование ее по решению комиссии как ветошью, оформляется актом, подписывается членами этой комиссии и председателем. Увольняясь, работник получает выписку из карточки полученных СИЗ, а потом сдает спецодежду согласно этому списку ответственному лицу. Желательно в справке-выписке показать не только количество комплектов, но и остаточную стоимость, даже в том случае если она равна нулю.

Приемка спецодежды при увольнении

Сотрудник, которому поручена работа по приему спецодежды, обязан оценить ее состояние. В случае если одежда подменена, или специально испорчена либо износ превышает нормативный, то целесообразно создать комиссию, которая оценит состояние спецодежды. Это делается с целью удержания стоимости спецодежды, которая была умышлено испорчена.

При нормальном внешнем виде спецодежды, который соответствует времени эксплуатации, она передается на склад, затем возможно повторная выдача, но только после специальной чистки. Ответственное лицо после сдачи спецодежды сотрудником подписывает ему обходной лист, делает соответствующую пометку в нем.

В общем случае при увольнении работник имеет возможность сдать спецодежду частично и возместить ее стоимость предприятию.

Исходные данные стоимости СИЗ предназначены для использования в дальнейшем:

- при добровольном решении работника возместить стоимость СИЗ;

- при привлечении работника за порчу, подмену или утерю спецодежды и наложении штрафа не него;

- при принятии комиссией решения о списании спецодежды ввиду ее износа;

- при принятии комиссией решения оприходовании ветоши от списанной спецодежды.

Все правила относящиеся к возврату работником спецодежды при увольнении должны быть отражены в нормативных актах предприятия.

Удержание (штраф) стоимости за спецодежду

Согласно Трудовому Кодексу РФ работник несет материальную ответственность за все выданные ему материальные ценности, в том числе и СИЗ. В случае если увольняющийся работник присвоил или не сдал спецодежду, в порядке, установленном на данном предприятии, то стоимость ее будет удержана с выплат причитающихся работнику. Причем есть определенные ограничения по суммам удержания и статьям, с которых могут удерживаться эти суммы.

В крайних случаях, когда работник отказывается выплатить стоимость спецодежды, то желательно получить письменное подтверждение этого. Эти действия необходимы, если данный вопрос будет решаться в суде.

Я представляю вас в суде по делу об удержании за спецодежду при увольнении. Ваш работодатель, ООО "Технострой", не выполнил своих обязательств по возврату спецодежды после вашего увольнения. В соответствии с Трудовым кодексом Российской Федерации, работодатель обязан вернуть спецодежду работнику после прекращения трудового договора. Однако, в данном случае, ваш работодатель не только не вернул спецодежду, но и удержал с вас определенную сумму денег.

Пример 1: Ваш случай является типичным примером нарушения трудовых прав работника. При подаче иска в суд, мы будем требовать возврата спецодежды в первую очередь, а также компенсацию за моральный ущерб и потерю зарплаты, связанную с отсутствием спецодежды. Мы предоставим суду все необходимые доказательства, включая копии трудового договора, расписки о передаче спецодежды и письма, направленные работодателю с требованием вернуть спецодежду. Мы уверены, что суд примет решение в вашу пользу и возместит вам причиненный ущерб.

Пример 2: В данном случае, работодатель нарушил ваши права, удерживая сумму за спецодежду при вашем увольнении. Согласно законодательству, работодатель не имеет права удерживать деньги с работника без его согласия, за исключением случаев, предусмотренных трудовым договором или законодательством. Ваш трудовой договор не содержит положений, позволяющих работодателю удерживать сумму за спецодежду при увольнении. Кроме того, работодатель не предоставил вам никаких документов или объяснений относительно такого удержания.

Мы намерены подать иск в суд с требованием вернуть удержанную сумму и возместить вам причиненные убытки. Мы предоставим суду все необходимые доказательства, включая копии трудового договора, расчеты зарплаты, подтверждающие удержание и письма, направленные работодателю с требованием вернуть удержанную сумму. Мы уверены, что суд примет решение в вашу пользу и обязает работодателя вернуть удержанную сумму с процентами за просрочку.

Оба примера являются вымышленными и представлены исключительно в информационных целях. Любые сходства с реальными событиями и лицами чисто случайны и не представляют реальные судебные процессы.